Google入股京東反擊Amazon 電商巨頭“搶灘”東南亞

原標題:Google入股京東反擊Amazon 電商巨頭“搶灘”東南亞

今年的618,京東累計下單金額達1592億元,其中出庫訂單金額同比增長超過37%。不過,618期間真正重磅新聞,當屬Google對京東的投資。

劉強東稱,與Google的合作正式標志著京東國際化戰略的全面啟航。在我們看來,聯手Google,也為京東與阿里、亞馬遜等巨頭決戰東南亞等全球市場增添了資本。

6月18日,Google宣布以每股20.29美元的價格(每ADS40.58美元)購入京東新發行的2710萬A類普通股,總投資5.5億美元。Google因此獲得了京東0.93%的股份。618最大的新聞不是京東做了1592億,而是獲得了Google 5.5億美元戰略投資。

京東宣布,雙方將在東南亞、美國和歐洲等地進行一系合作,利用京東在供應鏈、物流領域的能力與Google的技術,探索打造下一代零售基礎設施解決方案。

Google的官方聲明則重點談到了東南亞地區快速增長的線上零售規模,以及未來京東將優選一系列商品在Google Shopping平臺,京東由此將能觸及美國和歐洲的消費者展開銷售。該合作也將有助于谷歌擴大其在線零售業務并提升廣告收入。近來,亞馬遜給谷歌的廣告收入帶來了威脅。

Google、京東、沃爾瑪,反亞馬遜聯盟

很多媒體采訪東哥,Google為什么會投資京東?反亞馬遜。亞馬遜在美國已成為所有互聯網公司公敵,亞馬遜涉足領域太多。

很多人對Google的認識僅停留在搜索引擎和一大堆高科技,但從收入角度來看,這是一家不折不扣的廣告公司。以18Q1為例,其85.5%的收入來自于廣告業務。

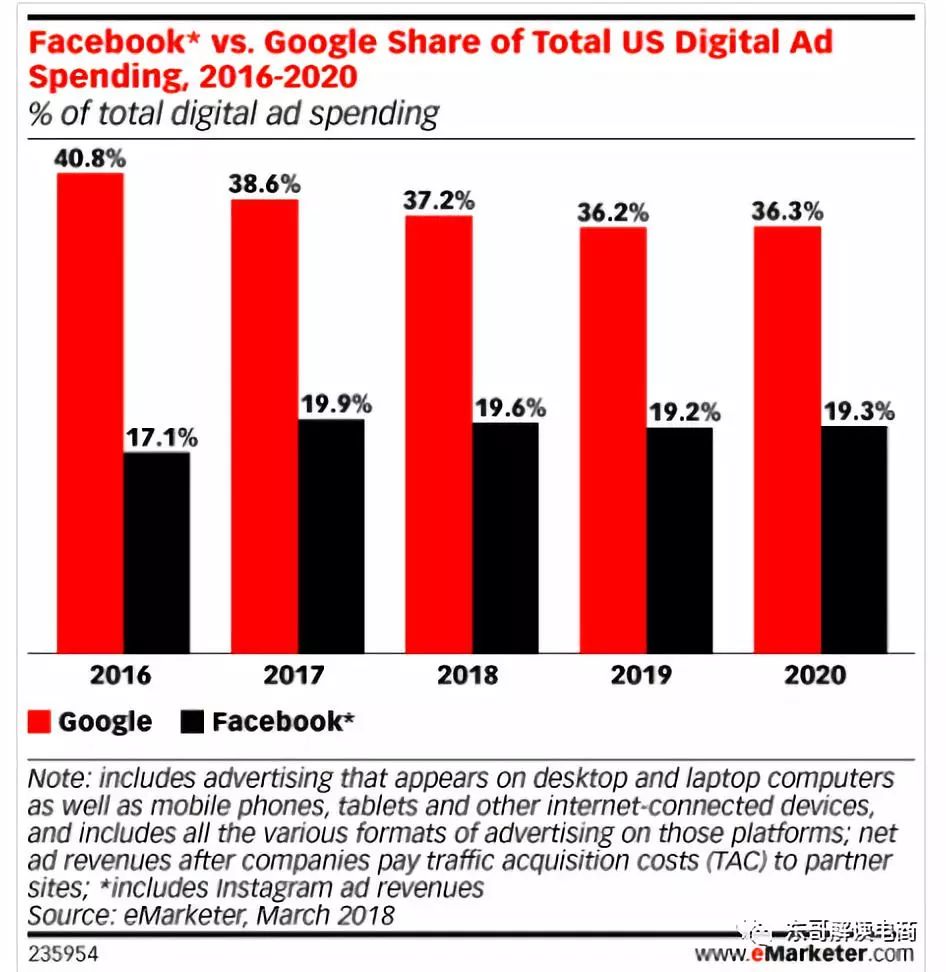

Google在美國數字廣告市場中占據統治地位。根據eMarketer的報告,自2016年起,Google支配了約40%的市場,它和另一個巨頭——Facebook組成了行業中的雙寡頭。兩者合計的市場份額一般在60%左右。

不過,現在這一趨勢或許即將迎來轉折。eMarketer的報告顯示,2017年,Google和Facebook共擁有58.5%的份額,比前一年增加了0.6個百分點。但同時,他們預測2018年,兩大巨頭的份額將下降至56.8%,這是eMarketer首次做出這一趨勢的預測。

來源:eMarketer

從上圖可以看到,雙寡頭的市占率下降主要原因是Google的份額在降低,從2017年的38.6%下降到2018年的37.2%。根據eMarketer的預測,這一下降趨勢將持續至2019年的36.2%。

市場集中度出現松動的原因在于一系列垂直領域的平臺興起,導致大量用戶被分流,比如亞馬遜和eBay(購物)、Kayak(旅游)、Linkedln(求職)和WebMD(健康)等。

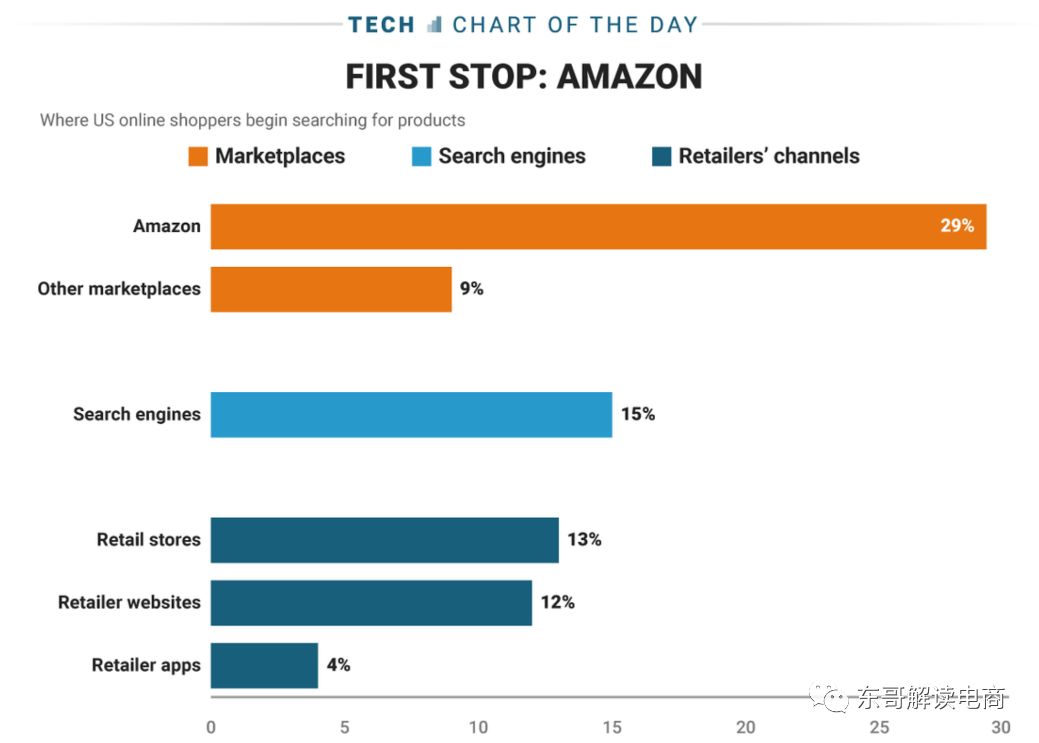

這其中,亞馬遜無疑是勢頭最猛的一個。傳統上,搜索引擎是電商站外引流的主要渠道,但現在,越來越多的消費者選擇直接在亞馬遜等購物平臺進行搜索。根據國外機構在去年1季度的調查,38%的美國線上購物者會通過購物網站搜索自己想要購買的產品,而選擇亞馬遜的比例更是達到29%。這幾乎是選擇搜索引擎(15%)的兩倍。

所以Google也必須想辦法滲透到Amazon的電商市場。當年阿里淘寶屏蔽了百度,導致百度丟掉了整個電商市場,淘寶變成了電商搜索入口。從廣告市場份額算,阿里才是中國最大的互聯網公司,百度第二,騰訊第三。Google不想成為第二個百度!

來源:UPS, comSocore統計5189位美國線上購物者

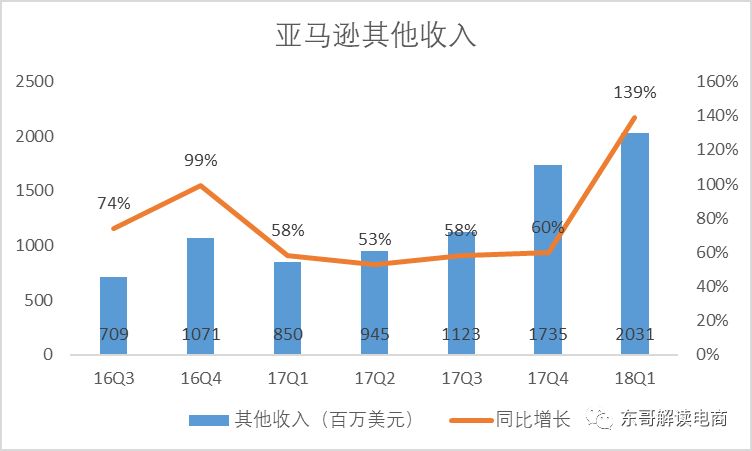

eMarketer預測亞馬遜在今年的廣告收入將上漲64%,達到28.9億美元,占據2.7%的市場份額,成為行業里排名第5的玩家。

這絕非憑空臆造,亞馬遜尚未將廣告收入單獨列出,該業務被包含在財報中的“其他收入(Other)”中。近兩年,“其他收入”增長迅猛,在今年1季度,實現了20.31億美元的收入,增速更是達到了139%。

來源:DonG整理亞馬遜歷年財報

在這一趨勢下,Google很自然地需要在電商領域進行一系列調整和布局,以阻擊亞馬遜。他們先是在2012年將已經推出10年的Google Product Search更名為Google Shopping(一項產品搜索及比價服務),同時修改了收費政策,賣家必須付費才可以將商品上傳。然后在2013年推出Google Express,提供當日或隔日達的配送服務。目前,沃爾瑪、Target、Costco等零售企業均已入駐Google Express。

除了零售領域外,Google和亞馬遜還在云計算、智能音箱等多個領域展開爭奪,雙方的關系也逐漸惡化。Google先是對亞馬遜一系列硬件設備封殺了YouTube內容,然后亞馬遜也針對性地封殺了Google硬件上的Prime Video服務,同時停止銷售Google硬件產品。就在上個月,亞馬遜終止購買Google的商品陳列廣告,雙方矛盾進一步上升。

整體而言,兩大巨頭目前的斗爭主要局限在美國本土。但Google真的要在電商領域反擊亞馬遜,最佳的伙伴,有且只有京東。京東是唯一一家在單一市場作為后來者擊敗亞馬遜的公司,而且業務規模是前者的數十倍。京東在電商及供應鏈方面的經驗,對Google搭建的電商平臺非常有幫助價值。

在亞洲市場,亞馬遜現在的主要精力在印度,尚未布局東南亞市場(僅在新加坡推出了Prime服務)。Google雖然沒有電商業務,但其實一直在關注東南亞地區的網購發展。他們在去年底,和新加坡的淡馬錫控股一起發布了一份關于東南亞在線零售行業的報告,并且表示該地區的網購發展速度已經超出了他們的預期。因此,Google此次聯手京東拓展東南亞,實質上是未雨綢繆,試圖從一開始就將亞馬遜擋在東南亞這一全球發展速度最快的市場之外。

京東借力Google,與阿里Lazada在東南亞決戰

618當天,劉強東在內部信中談到“在今后的十年,我們的供應鏈服務也將大力輸出到全球市場,兩年前我們以物流為載體開始了在東南亞地區的布局,今年通過與谷歌的合作,我們也將繼續開拓歐美和其他市場,將中國模式反向拓展到海外”。

年初,劉強東在達沃斯論壇上表示,京東希望十年內海外營收能夠達到公司總營收的一半。京東正多方準備在今年年底前登陸美國,預計首先會將業務拓展至美國西海岸的洛杉磯,并計劃最快在2019年進軍歐洲市場。

結合近期的內部信來看,國際化將會是京東未來重要的發展方向。京東早在2015年就上線了俄羅斯站,隨后又在印尼幾乎復制了京東中國的模式,但前者之后并沒有大動作。原因當然也很多,比如來自財務方面的束縛。

不過,這一切似乎從去年起發生了變化,京東的海外戰略進入了新一輪的擴張期。首先是2017年7月,京東參投了Expedia對印尼旅游平臺Traveloka 3.5億美元的投資。9月,京東和泰國零售商Central Group各出資2.5億美元,組建電商合資公司。11月,京東領投4400萬美元,入股越南電商Tiki.vn。同時,在泰國推出JD Central平臺。今年2月27日,京東宣布澳洲站成立。4月12日,京東西班牙站公測上線。

如今,聯手Google的京東將在兩個方面強化自身實力。

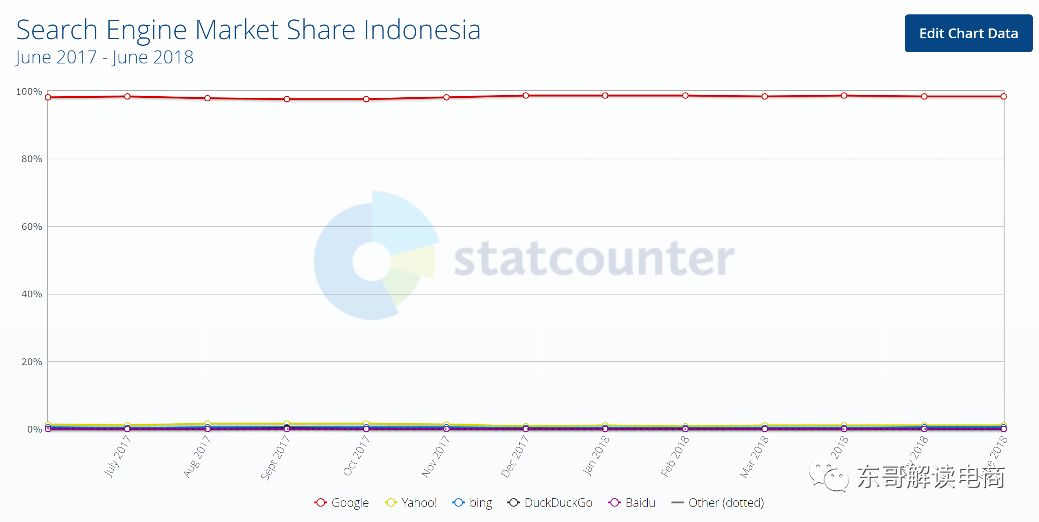

首先是流量支持。Google作為全球使用范圍最廣泛的搜索引擎擁有海量用戶。以京東布局較早的印尼市場為例,根據statcounter的統計,Google在印尼搜索市場的份額達到壟斷性的98.4%,這給后續的導流等奠定了基礎。

來源:statcounter

此外,Google在技術上的優勢將進一步優化京東在消費者畫像、個性推送等方面的實力。關鍵詞是搜索引擎的語言,大部分的線上銷售其實都始于搜索,消費者會通過自己的母語進行商品搜索,而一旦掌握了這些關鍵詞,就可以順利引導網購者到達相應的平臺。相對于京東,Google更早的進入印尼市場,對當地用戶的搜索習慣也更為了解。他們能夠幫助京東在商品名稱、產品描述等方面進行優化,方便站外消費者更好地在京東平臺找到自己想要的商品。

另一方面,通過對關鍵詞趨勢的分析,可以幫助賣家更好的了解產品流行程度,是選品和定價策略的重要參考。對于一家電商平臺來說,京東面向海外市場時,在這方面的技術積累顯然是不夠的,而Google可以很好的彌補這一環節。Google Trends是全球最主流的關鍵詞趨勢類工具,它可以對多個不同的條目的搜索行為進行比較,也可以針對同一個條目在不同的地區和時間上的搜索行為進行比較,甚至可以提供對未來搜索趨勢的預測。這些都將幫助京東提升在選品、備貨等方面的能力。

總的來說,Google本身就是一臺強大的營銷機器,多種營銷工具可以幫助京東更快、更精準的獲取用戶。另一方面,對于零售業來說,只有前端的營銷環節是遠遠不夠的,零售業最核心的競爭力始終是供應鏈的能力,而這也正是Google選擇入股京東的原因。

據悉,京東印尼已在雅加達、泗水、坤甸、棉蘭和望加錫設立倉庫,并擁有一家名叫Jaya Ekspres Transindo的物流公司。相對于當地其他電商而言,京東印尼擁有最大的物流網絡,85%的訂單可以在1天內收到。就在不久前,中國駐印尼大使肖千還攜團隊考察了京東印尼位于Marunda的倉儲中心。

京東印尼的商品已發展到19個品類、127個子品類,涵蓋3C、家電、時尚、奢侈品等,SKU超過35萬,服務超過2000萬用戶,為印尼本地人才創造了超過2000個就業職位。京東計劃2018年底,在印尼建立更多倉庫,并成倍增加倉庫空間。京東印尼大部分出售商品均存放在自有倉庫,配送服務覆蓋7大島嶼、483個城市和6500個區縣。他們現已在雅加達地區推出印尼配送標準時效產品“210”服務。

由此可見,京東在海外的布局不僅得到了本國政府的支持,還獲得國際科技巨頭的認可,為他們接下來的全球擴張提供了信心。

阿里海外擴張受挫,押注東南亞?

伴隨著國內線上人口紅利的枯竭,京東、阿里巴巴等巨頭紛紛出征海外市場。阿里尤為激進,電商、物流、支付全線出擊。速賣通起步于2010年,并在2015年轉型為類似天貓的B2C平臺,同時在俄羅斯、巴西、西班牙等地區取得快速發展。此外,他們在2015年以5億美元入股了印度電商平臺Snapdeal;螞蟻金服在同年投資Paytm。2017年,阿里云落地印度。今年2月,阿里巴巴和螞蟻金服又投資了兩家印度初創公司。阿里領投在線雜貨商Big Basket 3億美元,螞蟻金服則向印度美食推薦平臺Zomato投資2億美元。

東南亞方面,菜鳥在2014年就斥資2.49億美元收購新加坡郵政10.35%股份。2017年3月,首個eWTP在馬來西亞啟動。天貓出海已經在馬來西亞和新加坡開通“Taobao Collection”站點。螞蟻金服更是在東南亞展開了大采購,除了Hello pay以外,還收購了泰國的Ascend Money、菲律賓的Mynt、印尼的Emtek等移動支付廠商。

不過在另一方面,阿里也同時在多個市場遭遇挫折。首先,受制于俄羅斯保護主義政策,速賣通在俄羅斯發展并不順利,據東哥俄羅斯做電商的朋友反饋信息,2017年的交易額暴跌至1000萬美金。曾經的俄羅斯第一大電商,已經不再是速賣通了。

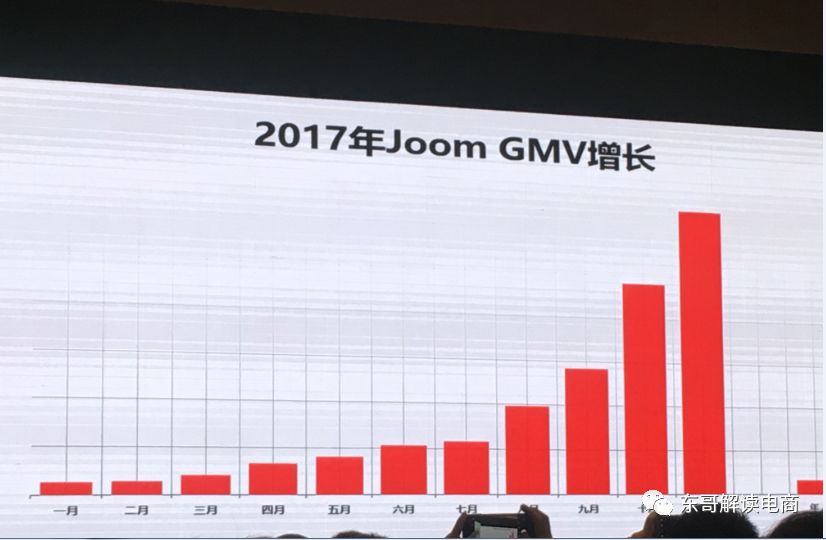

同時,2016年才上線的Joom可謂是俄羅斯電商界的一匹黑馬,其瘋狂程度如同國內的拼多多。雖然我們沒有找到Joom具體的GMV數據,但從“月均GMV增長50%”、“日均訂單20萬”這樣的傳聞就可以知道它的火爆。

在印度,電商市場基本成了亞馬遜和沃爾瑪爭奪的天下。阿里支持的Snapdeal排第三,明顯落后于前兩位,在模式上似乎也不占優。

相比之下,唯有東南亞的Lazada尚存一絲優勢,但同樣遭到Shopee等幾家本土電商的激烈競爭。他們在3月對Lazada追加了20億美元的投資,同時更換了高層,指派彭蕾出任新CEO。從這里就可以看出,Lazada的處境并不順利,同時在多個海外市場遭遇挫折的阿里巴巴可能會把重注壓在東南亞,只能把彭蕾押上,親自督戰。阿里電商國際化多年,所遭遇的挫折顯然遠遠不像財報顯示的那么靚麗。

全球電商巨頭聚焦東南亞,一場混戰

東南亞電商市場的巨大潛力已經被重復過無數次了,快速增長的經濟、數字化的生活方式、以及大量的年輕人口為電商爆發提供了契機。如今攜手Google的京東將在此與阿里、eBay、亞馬遜等巨頭展開決戰!

6月18日,阿里馬云正在訪問馬來西亞,因為換了對華強硬的總理馬哈蒂爾,揚言要廢除之前對華簽署的“不平等”合作。馬來西亞是阿里在東南亞布局的重要節點,只能親自出馬解決麻煩。

對于京東來說,雖然國際化也做了多年布局,在俄羅斯也曾經遭遇挫折,但從實際投入來看東南亞依然是京東的側重點,華人多,貿易壁壘較少。阿里和京東也算是幾乎在同一個起跑點上,模式相近,現在京東又得到了Google支持,未來會怎么樣,這將是非常有意思的一件事情。而東南亞的樣板未來在全球廣泛推廣,則是京東和Google合作所留下的巨大想象空間。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網:http://www.hacbq.cn

推薦資訊

推薦資訊