醫美退場教培機構涼涼 這屆互聯網金融不好“帶”

原標題:醫美退場教培機構涼涼 這屆互聯網金融不好“帶”

前幾日,“華爾街英語宣布破產”后,已經導致大批學員在網絡上聚集,尋求退款,相關志愿者共統計到全國各地維權學員已有6554名,金額逾5.2億元,而這其中約一半學員在繳納學費時辦理了貸款。

華爾街英語的課程費用向來昂貴,大部分學員都交了5萬至10萬的學費,最高甚至交了80萬的課程費。盡管課程停止,但學員們不得不繼續償還貸款。

該事件讓低調許久的教育貸再次站上了風口浪尖。

而這早已不是個例,早前成立21年的英語培訓機構韋博英語突陷“跑路”風波,眾多學員面臨“沒學上仍要背貸款”的尷尬境地,招聯消費金融、度小滿金融、京東數科等多家金融機構牽涉其中。但與此前不同,雙減政策落實,教培機構大規模倒掉可以預見,而扎根在教育場景的互聯網金融很難不受影響。

教育貸會涼嗎?

往更大了講,互聯網金融如果沒有了場景支撐,還能否成為巨頭們的財富密碼?

教育、醫美、租房…互聯網金融“無處安放”

教育、醫美、租房,這三大接近剛需且消費價格昂貴的行業,似乎天然為互聯網金融服務提供了最佳場景,很多人一次性付不清上萬甚至數十萬的費用,但又想獲得相關服務,分期付款便成了最合適的選擇。與此同時,對機構來講,機構既可以拉攏更多的顧客,又能從第三方一次性獲得服務費用,用以擴張,這幾乎可以說是相當“完美”的商業模式。

由此,機構、互聯網公司、小額貸款公司紛紛涌入。

早在2014年左右,醫美貸出現,隨后巨頭入場,首先新氧上線了醫美分期產品,百度金融、美團、大眾點評跟進,即分期、捷信金融、馬上消費金融等持牌消費金融公司也都相繼推出了醫美貸產品。

在教育和租房市場也是如此,大規模資金涌入教育培訓領域,依賴預付費增加現金流成為教育培訓領域心照不宣的潛規則,而長租公寓在全國遍地開花,也催生了租金貸模式。

但如今風暴來臨,可能正在讓野蠻生長的場景金融戛然而止。

在教育行業,盡管早兩年國家就出臺相關政策規定,稱不得一次性收取時間跨度超過3個月的費用,但預付費行為屢禁不止,尤其是成人教育不受此限制,因此教育貸、培訓貸仍依附于教培機構的繁榮而壯大。可是,最近雙減政策落地,整個教培行業全線崩潰,殃及互聯網金融。

一位業內人士表示,“借助資本無序擴張的教培機構,將減緩其原先攻城略地的步伐。倚重教育培訓場景的消費金融機構、小貸公司亦將受到影響,預計業務規模將迎來斷崖式下降”。

比如度小滿金融旗下有錢花是最早涉獵教育貸的產品之一,也是教育分期業務市占率最高的產品。截至2020年末,度小滿教育分期業務累計為用戶提供超350億元的教育分期貸款,累計服務280萬人。而看度小滿的整體業務,多位業內人士稱,度小滿金融貸款余額,已經從2018年底的千億元左右,下降到600億元上下,這很大程度上與其參與的諸多場景項目頻頻暴雷有關。

與此同時,互聯網金融在醫美行業的入口也被堵住。最近,上交所、深交所先后要求在其交易所掛牌的部分消費金融資產證券化產品(ABS),入池基礎資產中不得有醫美貸,已經發行的ABS產品不受影響。有媒體了解到,目前大多數消費金融公司已經暫停了醫美分期業務,或者直接取消了醫美貸業務。

所以,我們看到,盡管獲得ABS資格的持牌消費金融公司在增加,但是消費金融ABS供給端卻在減少。2020年全年,馬上消費金融、捷信消費金融、興業消費金融等機構發行ABS金額合計約123億元,較2019年全年發行總金額185億元減少33%。

互聯網跨界金融服務,本身的優勢就在于場景化,互聯網公司比專業貸款平臺或機構更靠近消費購物、租房、旅游、教育等生活場景,也有海量用戶數據的支持。但現在這些場景接連納入監管范疇,以后他們的日子怕是不好過了。

消費主義浪潮下的消費貸,挑大梁?

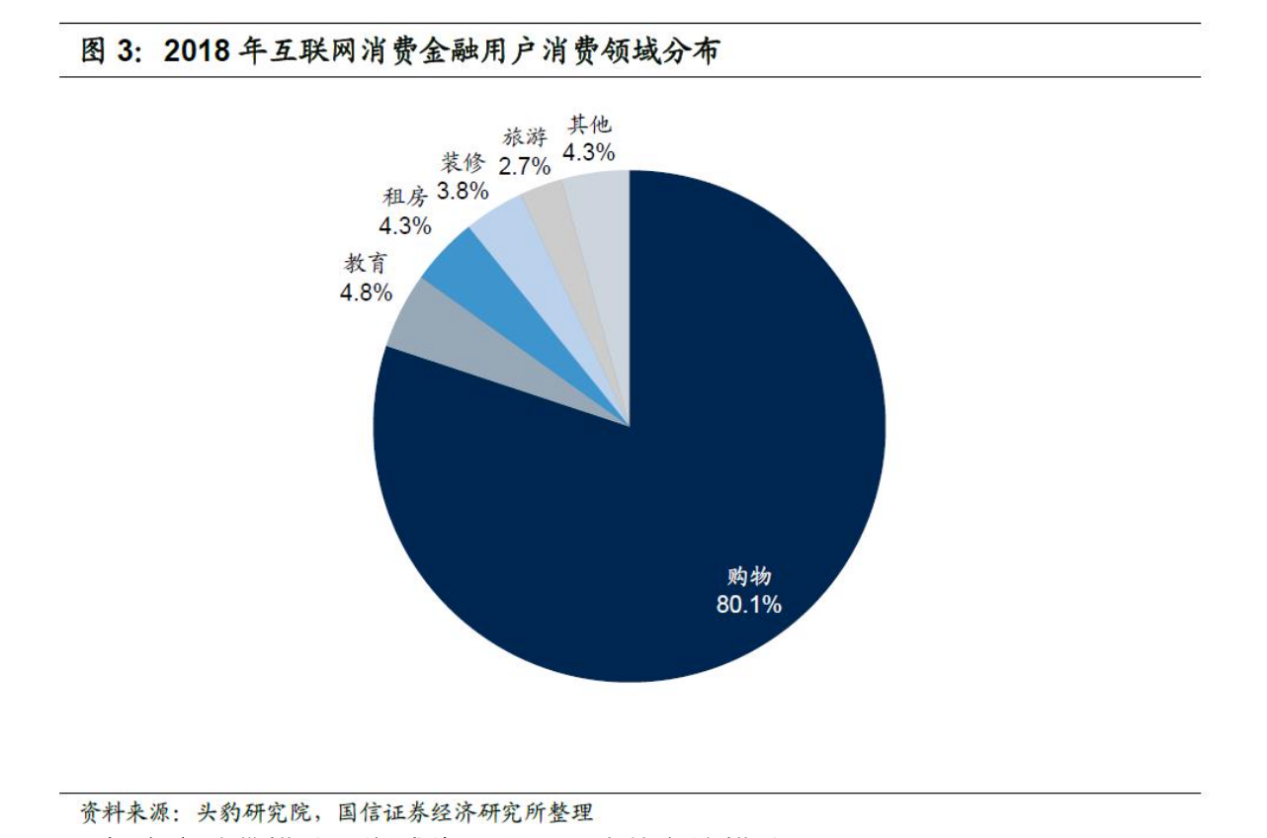

根據國信金融研究對互聯網消費貸的商業模式、市場格局的分析,對于消費金融機構而言,場景越來越重要,而具有場景優勢的電商平臺在互聯網消費信貸市場具備明顯優勢。更具體地,主要集中于購物、教育、租房、裝修、旅游等領域,其中教育占比4.8%,租房占比4.3%,裝修占比3.8%,占比最高的是購物,高達80.1%。

換句話說,雖然教育、租房以及醫美等場景的金融服務受到了打壓,可是消費主義刺激下,消費購物的熱情不減,這能否繼續為互聯網金融帶來動力呢?

多年以來,消費信貸其實已經與電商業務高度結合,電商行業的繁榮直接促使消費貸融入用戶的購物場景,并逐漸成為新消費的動力。支付寶的花唄、借唄服務用戶約5億,在電商購物中成為重要的消費動力,京東金融同樣受益消費貸,京東白條活躍客戶數在過去數年里也一直保持持續增長。

但是,不是所有的互聯網金融都有電商平臺依賴,也不是所有的互聯網金融都如同螞蟻集團幾乎覆蓋了所有消費場景。

比如度小滿,2018——2020年1——6月,信貸板塊一直是度小滿最主要的收入來源,占比在90%左右,而其信貸業務主要包括現金貸和教育等場景消費貸。因此,教育、醫美等行業遭遇監管風暴,受沖擊最大的就是度小滿這種商業模式。與此類似的,還有滴滴、美團甚至京東數科,他們提供的信貸業務實際上使用場景都相對單一。

另外不容忽視的是,年輕人中整體信貸產品滲透率超過80%,可三四線城市及以下人口約占全國總人口的七成,由于其經濟發展水平、網購滲透率等均低于一二線城市,互聯網消費信貸滲透率也較低,三四線城市約為5.5%,而一線城市為7.2%,二線城市達到6.3%。

下沉消費信貸市場的未來發展潛力可期,互聯網公司也早已一窩蜂涌入下沉市場,試圖以鋪天蓋地的借貸廣告占領用戶心智。不過,也正是這一操作引起了外界對于過度借貸的質疑。

而對于年輕人來講,越來越多的人也開始有意識地逃離消費信貸。

互聯網金融早已困于過度競爭

阿里、騰訊、京東、百度,除了這些有電商或支付體系作為支撐的巨頭們,其實頭部的互聯網公司都在開拓金融業務、進軍互聯網金融。可以換句話說,金融已然成為互聯網公司的標配。

比如愛奇藝,愛奇藝除了自家的小芽貸,還搭載了4個平臺的貸款入口,分別是中國電信翼支付、省唄app、360借條和眾安保險旗下眾安小貸。再比如微博,微博不僅設立了金融理財板塊,也開通了包含消費貸、現金貸、保險、A股、美港股和基金等業務。

然而,互聯網公司紛紛涌入金融領域,最直接的后果就是過度競爭。

早在網貸爆發之時,P2P網貸、互聯網信貸的過度競爭就引發了許多行業亂象。數據顯示,2013年至2017年,P2P網貸行業屢屢出現營銷大戰,平臺獲客成本從約200元/人上升到了1000元/人左右,出現資產荒的P2P平臺也進一步挖掘高風險、偽需求資產,風險進一步擴張。

互聯網公司之間的“金融戰”也上演了相似的一幕,大規模的廣告投放到長、短視頻及社交平臺上,率先掀起了互聯網金融的流量之爭。

以抖音為例,早在2019年界面就曾報道過,當時抖音平臺上已經出現了約50家左右的貸款產品,而且基本上市面上叫得上名字的貸款平臺,都能在抖音廣告上看到。一位互金平臺的廣告負責人表示,“我們曾經一天就砸下三百萬的信息流硬廣,整年花在抖音上的廣告費用有好幾個億”。

為什么會選擇抖音?同一類金融產品在頭條系的獲客成本為 300-400 元,不到百度的一半,這是廣告主持續投放的原因。但是,隨著抖音上投放的借貸廣告越來越多,獲客成本也越來越高。

而另一個后果在于瞄準下沉市場用戶衍生出的土味廣告,正在把互聯網金融拖入輿論風波。我們看到,這些土味廣告把借貸塑造成各種尷尬處境下難題的最佳解決方式,甚至將借貸服務與美好生活劃上等號,卻矢口不提借貸服務的風險。這無疑是瞅準下沉用戶對金融借貸服務了解較少,誘導其借貸,而這也是導致互聯網金融最終被質疑的重要因素。

盡管在政策收緊的背景下,互聯網金融正在為他們的過度營銷買單,可是圍繞下沉市場的用戶爭奪戰不會結束。各種借貸廣告仍在借助各類應用的服務入口,悄然推薦相關借貸服務,獲取潛在用戶。

當所有互聯網公司都想吃金融這塊蛋糕,這就決定這種過度競爭會長期持續。

從螞蟻集團停止上市起,互聯網巨頭的頭上始終籠罩著一層陰影,而金融業務潛藏的巨大利益,更攜帶著風險和忌憚。場景化或許已經不再是出路,下一站互聯網金融該往哪走,也是整個行業的疑問。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網:http://www.hacbq.cn

推薦資訊

推薦資訊