互聯(lián)網(wǎng)江湖頭部效應(yīng)明顯!百度京東“等風來” B站快手“怕風去”

原標題:互聯(lián)網(wǎng)江湖頭部效應(yīng)明顯!百度京東“等風來” B站快手“怕風去”

眼下,互聯(lián)網(wǎng)江湖頭部效應(yīng)明顯。

上得了牌桌的攏共就那么幾家企業(yè)。

寫來寫去,TMT線口的同行們都快把自己寫吐了。

兩極格局依然不變:騰訊,阿里。

第二梯隊競爭激烈:美團,字節(jié)跳動,拼多多,京東。

第三梯隊總覺得自己是第二梯隊,排名有先后:滴滴,百度,B站,快手。

還有一個編外人員:小米。

上篇寫道:黃崢與張一鳴的先后離職,是因為“卷不動”了。

稍微抽象,但更準確表達應(yīng)該是:

隨著互聯(lián)網(wǎng)信息科技這一底層技術(shù)紅利的吃盡,頭部科技企業(yè)開始陷入戰(zhàn)術(shù)比拼,資源對抗的零和博弈。為打破這一現(xiàn)狀,企業(yè)必須率先找到通往下一個技術(shù)紅利的場景切口。

穿過周期,穿過比“移動互聯(lián)網(wǎng)”更大的周期。

風暴已然集結(jié),這是每一個科技企業(yè)在未來必須面對的主線難題。

區(qū)別是,有人等這場風暴已經(jīng)等了太久,有人就生在風暴里,而有人則在風暴前依然低頭種植自己的蘋果園,享受自以為永恒的安寧。

既得利益者不喜變動。

既得利益者深知順勢。

十家頭部企業(yè),兩個創(chuàng)始人已經(jīng)采用了“離退”這樣極端的方式來試圖破局。

其余八家,亦各有各道。

01

過去20年來,主導(dǎo)江湖的有兩件事:

互聯(lián)網(wǎng)/萬維網(wǎng)/信息科技,是底層技術(shù)。

PC,移動互聯(lián)網(wǎng),是重大場景。

對應(yīng)來看,未來若干年,主導(dǎo)江湖的同樣是兩件事:

底層技術(shù)方面,將由人工智能提供基礎(chǔ)動力,大數(shù)據(jù)作為AI發(fā)揮價值的中繼器,5G作為配套的信息傳導(dǎo)方式;

可以落地的,重大商業(yè)場景方面,資本重倉在了智能駕駛,物聯(lián)網(wǎng),虛擬現(xiàn)實三大塊。

目前,在碳中和的政策風口疊加下,屬智能駕駛風頭最盛。

02

我們先從第二梯隊來談。

字節(jié)跳動是十家中最特殊的。

它率先將AI技術(shù)應(yīng)用到了“內(nèi)容推薦”領(lǐng)域,并憑借著該賽道中長尾場景容錯極高的特性迅速落地。

在其崛起過程中,同質(zhì)產(chǎn)品大都處于上一個技術(shù)周期,只通過互聯(lián)網(wǎng)技術(shù)將傳統(tǒng)媒體搬到了線上,編輯推薦,人工分類仍是相關(guān)產(chǎn)品的核心運作模式。

在這樣的代差下,字節(jié)跳動可以說是降維打擊。

然而,相比于其他AI可以發(fā)揮價值的領(lǐng)域,“內(nèi)容匹配”的天花板并不高。

甚至就在內(nèi)容匹配領(lǐng)域,一旦踏入“稍微不那么碎片化”的中長視頻,字節(jié)的優(yōu)勢就變得不再那么明顯。

隨著海量用戶帶來的數(shù)據(jù)積累,字節(jié)跳動在該領(lǐng)域的技術(shù)積累已經(jīng)到了極限,以至于近兩年的戰(zhàn)略重點轉(zhuǎn)向了電商,游戲,教育,本地生活服務(wù)等傳統(tǒng)領(lǐng)域,去進行存量競爭。

對此,張一鳴在內(nèi)部信中表示:“在思考如何不僅僅是線性延伸”,“過去幾年很大程度都在吃老本。”

03

再來看美團和拼多多。

在核心優(yōu)勢上,這是兩家相似度極高的企業(yè)。

創(chuàng)業(yè)時間都比較晚,在創(chuàng)業(yè)之際,互聯(lián)網(wǎng)信息科技帶來的“技術(shù)紅利”,他們是吃不到太多的。

2005年之前,互聯(lián)網(wǎng)市場的主需求是“有”。

在一片荒蕪的市場中,只要“有”一個填補空白的產(chǎn)品,那就根本不需要擔心市場推廣的事。

在該時期,我們看到的是個人英雄主義,是一大批獨立草根程序員,如求伯君,各種站長,乃至躲在出租屋里敲代碼的丁磊,馬化騰等。

技術(shù)為王。

但隨著空白市場的填補完成,互聯(lián)網(wǎng)產(chǎn)品的主旋律就從“有”向“優(yōu)”開始轉(zhuǎn)變。

快播,迅雷,360殺毒等一系列工具式產(chǎn)品不斷推陳出新,產(chǎn)品經(jīng)理的價值也被捧上神壇。

2010年,喬布斯開啟移動互聯(lián)網(wǎng)之后,憑借這一場景,互聯(lián)網(wǎng)技術(shù)的普及性和滲透性達到巔峰,進而為模式創(chuàng)新提供了可能。

同時,從開發(fā)能力,到產(chǎn)品能力,到模式創(chuàng)新,行業(yè)的進入門檻也變得越來低,“只差一個程序員”的梗的流行,就是這一時代的最佳注腳。

低門檻帶來的就是高競爭,高競爭帶來的就是資本戰(zhàn)。

魔獸職業(yè)來類比,美團是妥妥的戰(zhàn)士。千百團中廝殺而出,需要的是大量的貼身肉搏經(jīng)驗,以及下手的穩(wěn)準狠。

拼多多則是盜賊。

它面對的環(huán)境,比美團還要嚴苛。

在所有人都以為電商領(lǐng)域塵埃已落,絕大多數(shù)投資人都不再看電商項目的大背景下,拼多多生生抓住了一個“下沉人群開始接入互聯(lián)網(wǎng)”的時間窗口,撕開了一道生存空間。

競爭底色給這兩家企業(yè)帶來的,一個是奮斗基調(diào)——現(xiàn)在各位管這個叫“內(nèi)卷”。

另一個就是極致性價比——貼身肉搏下,拼的就是殘血微操。

王興講過這樣一個故事:

F1賽車手,舒馬赫和阿隆索有過一次很經(jīng)典的最后對決。

雙方非常近,長期齊驅(qū)并駕。就看最后關(guān)頭,誰先松油門,或者誰先踩下剎車,決出勝負。

經(jīng)過長時間僵持,激動人心僵持之后,最后阿隆索勝出了。事后別人問他為什么,他說那一刻我是這么想的,就是大家都不松的話,可能車毀人亡,他有小孩,我沒小孩,他應(yīng)該讓我。

馬化騰講不出這種故事。

3.1

回到主線。

美團拿到大逃殺冠軍后,是占住了“本地生活服務(wù)”(場景)這個增量蛋糕的。

盡管阿里在攻,但在這一增量面前,美團阿里是同時起步的,同時美團不像阿里把攤子鋪那么大,還有專精優(yōu)勢。

反觀,拼多多則純粹是平地摳餅,是靠著別人沒反應(yīng)過來的時間差,在傳統(tǒng)的“電商平臺”領(lǐng)域虎口奪食。

眼下,是以初生之軀抗著超級巨頭的正面壓力,拉鋸苦戰(zhàn)。

張一鳴說自己在吃老本,這在拼多多耳朵里,簡直不要太凡爾賽。

拼多多有老本嗎?下沉市場嗎?

電商領(lǐng)域,用戶只看性價比。與平臺之間的忠誠度,恐怕不會超過一毛錢。

面向未來,美團自2016年就開始研發(fā)無人配送,今年的4月19日最新一代無人配送車也開始在北京順義正式落地運營。

AI時代中,最后一公里的解決方案場景,美團想要承包。

拼多多則沒有這樣舒服的身位。

應(yīng)接不暇的殘酷戰(zhàn)況令其無暇布局未來。

我們可以理解為,這家企業(yè)在一邊空戰(zhàn)一邊修飛機。

物流交給了極兔,無暇自建。

金融支付體系,本想借春晚沖一沖,但潤肺悲劇的發(fā)生讓一切都按下了暫停。

對拼多多來說,短期來看,“卷王之王”社區(qū)團購是一個特別好的契機。

在這個過程中,如果能做到“以戰(zhàn)養(yǎng)戰(zhàn)”,那么最終智能供應(yīng)鏈系統(tǒng)的搭建,將為其在下一個時代中搶到半張船票。

與此同時,若能拿下“電商買菜”(注意,不是社區(qū)團購)這一品類的市場,那么在高粘性,高復(fù)購率的流量優(yōu)勢下,拼多多在電商領(lǐng)域的生態(tài)結(jié)構(gòu),將猶如美團依靠外賣,在本地生活領(lǐng)域那般健壯。

所有人都知道“電商買菜”的意義,從滴滴,美團,拼多多,到騰訊阿里(代理人戰(zhàn)爭),頭部企業(yè)的半壁江山都卷在那里。

但從過于激進的打法來看,似乎少有人意識到,買菜垂類的優(yōu)勢確實擺在那,但那只是“智能供應(yīng)鏈系統(tǒng)”的果。

為了拿下“買菜”而搭建智能供應(yīng)鏈系統(tǒng),還是“搭建了智能供應(yīng)鏈系統(tǒng)后”為其找尋一個落地的商業(yè)場景。

這是兩套思維體系。

京東很懂因果。(京東踩中反壟斷“風口”)

04

第二梯隊小結(jié)。

字節(jié)跳動的核心競爭力在AI算法,目前已經(jīng)占據(jù)了內(nèi)容匹配這一賽道,困境是單一場景下的增長瓶頸,訴求是找尋新的,可以發(fā)揮出人工智能優(yōu)勢商業(yè)落地場景。

我個人認為,教育是該企業(yè)的最佳賽道。

拼多多,美團的核心競爭力在“打仗”。

面向未來,美團的落地場景在“智能駕駛”中的分支:無人配送。

同時,美團也在借助AI大腦把騎手困在算法里——它哪是困騎手啊,人家是奔著困無人車去的,騎手只是飼養(yǎng)算法的數(shù)據(jù)養(yǎng)料。

總體來說,美團還是想守住“本地服務(wù)”這一塊大餅。無人配送和AI大腦,可以統(tǒng)稱為細分領(lǐng)域下的“智慧供應(yīng)鏈配送系統(tǒng)”。

拼多多和京東一樣,屁股位置是“傳統(tǒng)電商平臺”,即用戶網(wǎng)上選品,網(wǎng)上下單,線下配送到家的買賣。

這是整個互聯(lián)網(wǎng)中離錢最近的領(lǐng)域。

該領(lǐng)域的主線任務(wù)清晰地如同鋼筋:大數(shù)據(jù)支持下的智慧供應(yīng)鏈系統(tǒng)。

AI系統(tǒng)推薦商品頁的千人千面,其實大家的實力都差不了太多了。你讓字節(jié)來做商品推薦,估計也不有太多差距——數(shù)據(jù)基數(shù)也在那擺著。

對電商而言,AI真正的價值不在于能激發(fā)多少消費者的“消費欲望”,而在于是否能通過預(yù)測消費,智能配送,零庫存中轉(zhuǎn),最佳倉庫利用率,最短的滯留時間等一系列大數(shù)據(jù)價值的挖掘,達成“交易成本”的下降,進而帶來“性價比”的進一步提升。

在智慧供應(yīng)鏈系統(tǒng)這一賽道上,京東身位領(lǐng)先于拼多多。

但在流量挖掘和用戶心理掌控上,拼多多遠甚于京東。

05

第三梯隊。

滴滴是最早布局未來的企業(yè),猶如充滿理想的熱血少年,迎頭撞上了生死大事。

出行,是生死大事。

網(wǎng)約車即如此,無人駕駛更甚。

滴滴面臨的挑戰(zhàn),跟其他人都不太一樣。

是一場跟自己的仗。

2018年空姐事件后,滴滴被迎面潑了一盆冷水,突然意識到自己所在賽道的特殊性。

沒有人比滴滴更能說,自己是憑著“快”出道的。

但沒有人比滴滴更需要慢下來。

三年過去了,滴滴慢了許多,我覺得是好事。

但面向未來,滴滴的處境非常尷尬。

遠景程維自己就早想好了:

和Google、特斯拉在無人駕駛領(lǐng)域展開充分的競爭與合作,冠軍會構(gòu)建未來的交通和汽車體系。

如今,這一名單上還得加上華為,百度,蔚來汽車,或許還有小米。

就遠景暢想來看,我認為未來的交通體系中,私家車可能并不是最終格局。

手機打車,出門后無人車在等著。上車看電影,玩游戲,唱K,購物,下車后無人車自己去接下一個人。

這個更像是未來的場景,也確實資源利用率最高。

那么,在共享賽道中,滴滴無敵。

可問題是,在通往這條路的過程中,我們首先要看到非常穩(wěn)定的無人駕駛技術(shù),而在這一賽道中,盡管滴滴花了很大的資源在研發(fā)上,布局也很早。

但與華為,百度,谷歌等企業(yè)相比,又顯得弱了許多。

優(yōu)勢:與用戶最近的位置,擁有大量的司機,可以撬動起新能源汽車市場的初期銷量。

劣勢:隨著行業(yè)的發(fā)展,手中握有底層技術(shù)專利的企業(yè)將擁有越來越大的議價權(quán)。

同時,當稱得上“質(zhì)變”的產(chǎn)品面世后,單憑產(chǎn)品引力就可以直接拉動起一個新的自營共享無人車平臺,屆時滴滴當如何應(yīng)對?

或許,滴滴只做前半程,憑著大量的司機用車需求,狠狠地在無人駕駛和新能源車商身上敲幾筆,更符合商業(yè)中“利益最大化”的原則。

但我們都知道,程維不會甘心,投資人也不會喜歡。

06

百度總覺得自己還是BAT,沒準還是大哥。

2000年,技術(shù)紅利來了,李彥宏有超鏈分析專利。

2010年,產(chǎn)品紅利來了,百度憑借著貼吧,百度知道,百度百科等一系列超A級產(chǎn)品,將百度推上了中國第一。

騰訊有多愛移動互聯(lián)網(wǎng),百度就有多討厭這段時光。

早在2016年烏鎮(zhèn)互聯(lián)網(wǎng)大會的時候,李彥宏就公開講:“移動互聯(lián)網(wǎng)的時代已經(jīng)結(jié)束了。”

第二年李彥宏又去烏鎮(zhèn),又一次帶節(jié)奏:“我看之前那些講互聯(lián)網(wǎng)下半場的人,今天都開始講人工智能了。”

喊來喊去等不來風,百度只好捏著鼻子又回去做了信息流,財報收益明顯。

關(guān)于人工智能,百度做了許多底層的工作,諸如開放式AI開發(fā)者平臺,深度學(xué)習(xí)框架飛槳,專精于AI項目的公有云等。

基本可以幫助其鎖定一個底層服務(wù)商的席位。

在新世界里,做個類似于甲骨文,高通等to B的企業(yè)應(yīng)該是問題不大。

其中,智能駕駛是百度重點布局的賽道,相關(guān)技術(shù)專利在行業(yè)中遙遙領(lǐng)先,根據(jù)從業(yè)人員的聲音反饋:在這條線上,百度跟谷歌比不好說,但應(yīng)該是強于華為的。

困境方面,百度的問題與滴滴剛剛互補:缺乏場景落地。

前幾天,李彥宏在全員信中首次明確了智能駕駛業(yè)務(wù)的三種商業(yè)模式,橫跨“技術(shù)提供商,造車,共享無人車”三大領(lǐng)域。

以一種“全部都要”的態(tài)度,強勢對標谷歌、比亞迪、滴滴。

我認為這是沒想清楚的表現(xiàn)。

B站,快手。

是種蘋果的人。

資本市場太久沒嗅到新鮮的血液了。

掩耳盜鈴,將亞文化和短視頻視作靈藥。

B站方面,目前在積極布局內(nèi)容帝國,試圖以文化公司的身份而不是互聯(lián)網(wǎng)科技公司的身份來穿越周期。

快手也有同樣的布局。

此外,快手還將極大的資源放在了電商挖掘上,背后的供應(yīng)鏈體系由京東來提供。

在未來,或許也可以繼續(xù)依靠超高的用戶黏性,在細分市場中分一杯羹。

總體來說,這兩位都更像是內(nèi)容公司,他們的勝利也更多是來自文化,而不是科技的勝利。

大風暴席卷之下,文化自有其韌性,迪士尼已經(jīng)98年了。

07

最后,關(guān)于AT兩極的布局,既超出了我能力,也超出了我的膽量。

騰訊能聊的內(nèi)容相對多一些。

2013年,騰訊想投滴滴B輪,阿里出身的程維就一直在猶豫。

馬化騰價也加了,投票權(quán)也不要了,程維就是不松口。

沒招,馬化騰拿出手機打開微信比劃:這里,這里,這里,這幾個位置都可以給你們當入口導(dǎo)流,如果小龍不反對的話。

程維當場就興奮尿了(造謠,劃掉)。

相比之下,輪到58同城時,馬化騰的態(tài)度卻大不一樣,說這個事情我做不了主,去找微信那邊吧。

最后姚勁波團隊做了幾十頁PPT,專程跑到廣州找微信pitch,最后終于拿到一個小小入口。

這個故事是要說明什么?

場景,入口級場景的甜頭。

沒人比騰訊更懂。

因此,上面這些企業(yè)都在跟AI較勁,唯有騰訊,在未來的布局上是在跟場景較勁(當然,騰訊在AI領(lǐng)域的布局,單拿出來看絕對值也是很嚇人的,畢竟體量在那里)。

在騰訊出品的2020年度特刊《三觀》中,馬化騰首次提出“全真互聯(lián)網(wǎng)”的概念。

大家可以體會一下力度。

“一個令人興奮的機會正在到來,移動互聯(lián)網(wǎng)十年發(fā)展,即將迎來下一波升級,我們稱之為全真互聯(lián)網(wǎng)。”

“這是一個從量變到質(zhì)變的過程,虛擬世界和真實世界的大門已經(jīng)打開。”

“我相信又一場大洗牌即將開始。就像移動互聯(lián)網(wǎng)轉(zhuǎn)型一樣,上不了船的人將逐漸落伍。”

具體抓手,也不是當下最火的智能駕駛了,而是虛擬現(xiàn)實。

騰訊目前所做的,似乎是將虛擬現(xiàn)實中可能用到的內(nèi)容場景,先全部抓進手中。

在全真互聯(lián)網(wǎng)的設(shè)想中,或許用戶的消費、生活場景將被徹底打散,像百度(hao123、瀏覽器)和微信那樣,一站式的入口級應(yīng)用將不復(fù)存在。

但是,中心,或者說虛擬世界的中臺,會不會有?

不好說。

如果會有的話,那么行業(yè)地位,統(tǒng)籌能力,資本觸角,社會價值,政府關(guān)系,一樣都不能少。

在這樣的預(yù)想下,騰訊眼下的所為,實在是有一種氣吞山海的氣魄。

先就聊到這吧。

本系列共三篇,這是其中的第二篇。

共通邏輯是:新的技術(shù)紅利將至未至,舊的技術(shù)能釋放出的增量價值越來越少。從企業(yè)到民間,卷成一片,而新的希望就在前方。

第一篇借著張一鳴離職的由頭,講明了這個道理。

本篇在此認知基礎(chǔ)上,闡述了頭部企業(yè)的應(yīng)對布局。

第三篇則準備講一講與我們普通人密切相關(guān)的事。

關(guān)鍵詞預(yù)告:產(chǎn)業(yè)經(jīng)濟的K型復(fù)蘇,勞動人口的K型走勢,社會發(fā)展中的電車難題,道德與法制困境,以及罵人(劃掉)。

對了,頭圖來自《少數(shù)人的晚餐》,挺有趣的一個動畫,跟本文配合食用更佳。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網(wǎng):http://www.hacbq.cn

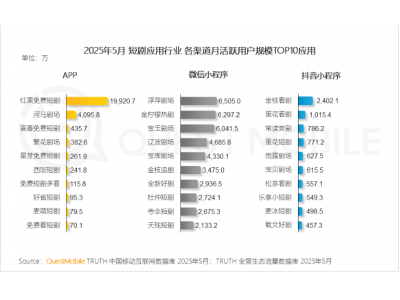

紅果短劇月活破1.99億,短劇市場頭部效應(yīng)加劇,

紅果短劇月活破1.99億,短劇市場頭部效應(yīng)加劇,

原標題:紅果短劇月活破1.99億,短劇市場頭部效應(yīng)加劇,電商平臺積極布局 近

互聯(lián)網(wǎng)+2025-07-19

AI也會“撒謊”!DeepSeek的胡編亂造 正在淹沒中文

AI也會“撒謊”!DeepSeek的胡編亂造 正在淹沒中文

原標題:AI也會撒謊!DeepSeek的胡編亂造 正在淹沒中文互聯(lián)網(wǎng) 雖然DeepSeek-R1確實好

互聯(lián)網(wǎng)+2025-03-05

工作難找錢難掙的大背景下 互聯(lián)網(wǎng)大廠集體加薪

工作難找錢難掙的大背景下 互聯(lián)網(wǎng)大廠集體加薪

原標題:工作難找錢難掙的大背景下 互聯(lián)網(wǎng)大廠集體加薪 2024年年終,一則消息

互聯(lián)網(wǎng)+2024-12-29

除了燒錢,互聯(lián)網(wǎng)留給大模型吃老本的“家底”

除了燒錢,互聯(lián)網(wǎng)留給大模型吃老本的“家底”

原標題:除了燒錢,互聯(lián)網(wǎng)留給大模型吃老本的家底不多了 在新一輪互聯(lián)網(wǎng)創(chuàng)

互聯(lián)網(wǎng)+2024-12-12

教人談戀愛、處理情感關(guān)系……互聯(lián)網(wǎng)“情感導(dǎo)

教人談戀愛、處理情感關(guān)系……互聯(lián)網(wǎng)“情感導(dǎo)

原標題:教人談戀愛、處理情感關(guān)系互聯(lián)網(wǎng)情感導(dǎo)師 正掏空年輕人錢包 假如沒

互聯(lián)網(wǎng)+2024-11-07

互聯(lián)網(wǎng)“拆墻”迎來里程碑時刻!不用跳轉(zhuǎn) 微信端

互聯(lián)網(wǎng)“拆墻”迎來里程碑時刻!不用跳轉(zhuǎn) 微信端

原標題:互聯(lián)網(wǎng)拆墻迎來里程碑時刻!不用跳轉(zhuǎn) 微信端內(nèi)可直接淘寶購物了 繼淘

互聯(lián)網(wǎng)+2024-10-09

大量低質(zhì)量傾瀉到網(wǎng)絡(luò)上 互聯(lián)網(wǎng)已經(jīng)被AI污染的

大量低質(zhì)量傾瀉到網(wǎng)絡(luò)上 互聯(lián)網(wǎng)已經(jīng)被AI污染的

原標題:大量低質(zhì)量傾瀉到網(wǎng)絡(luò)上 互聯(lián)網(wǎng)已經(jīng)被AI污染的差不多了 最近一張用

互聯(lián)網(wǎng)+2024-09-19

互聯(lián)網(wǎng)巨頭的默契 處境各異但選擇相似

互聯(lián)網(wǎng)巨頭的默契 處境各異但選擇相似

原標題:互聯(lián)網(wǎng)巨頭的默契 處境各異但選擇相似 2024年的第二季度財報,大部分

互聯(lián)網(wǎng)+2024-09-04

美國的“360” 正活成中國互聯(lián)網(wǎng)公司想要的樣子

美國的“360” 正活成中國互聯(lián)網(wǎng)公司想要的樣子

原標題:美國的360 正活成中國互聯(lián)網(wǎng)公司想要的樣子 似乎我們在Life360(NASDAQ:

互聯(lián)網(wǎng)+2024-09-03

誰才有資格評論新能源汽車?互聯(lián)網(wǎng)是不是新能

誰才有資格評論新能源汽車?互聯(lián)網(wǎng)是不是新能

原標題:誰才有資格評論新能源汽車?互聯(lián)網(wǎng)是不是新能源汽車的物種起源?

互聯(lián)網(wǎng)+2024-08-29

頭條資訊

頭條資訊

推薦資訊

推薦資訊