中國電商SaaS為什么沒跑出巨頭? 他們遇到了什么瓶頸?

原標(biāo)題:中國電商SaaS為什么沒跑出巨頭? 他們遇到了什么瓶頸?

電商SaaS,正走進寒冬。

進入2022年,有贊曝出大規(guī)模裁員消息。此前,有贊經(jīng)歷了二次上市終止,母公司中國有贊持續(xù)下跌了一年,跌幅超過90%。

無獨有偶,電商SaaS龍頭微盟集團也經(jīng)歷了市值的過山車,當(dāng)前處在低谷。

在一年以前,電商SaaS還是備受追捧的風(fēng)口,各路資本紛紛涌入,一年多的時間里暴漲十倍。當(dāng)前,他們絆倒在向美國電商SaaS巨頭Shopify發(fā)起沖鋒的路上。

短短幾年的時間,電商SaaS經(jīng)歷了大起大落,從人人看好的風(fēng)口,扮演著電商去中心化這一必然趨勢中的重要角色,到被質(zhì)疑商業(yè)模式能否成立。

他們遇到了什么瓶頸?模式還能不能跑通?Shopify還值得對標(biāo)嗎?本文將對這些問題做出回答。

01 風(fēng)口是如何形成的?

2013年,淘寶封殺微信,此后的8年時間里,互聯(lián)網(wǎng)圍墻高高筑起。在一個個孤立的生態(tài)中,流量搬運生意開始興起。

當(dāng)商家哀怨好不容易在微信上養(yǎng)了幾萬十幾萬粉絲,卻沒法從微信跳轉(zhuǎn)到淘寶交易的時候,有贊的創(chuàng)始人白鴉知道生意來了,他連忙趕到朋友家里,從11點興奮地聊到5點半。

在他的計劃中,口袋通(有贊的前身)必須從一個“幫助商家在微信上搭建銷售平臺和管理粉絲”的工具轉(zhuǎn)變?yōu)榉?wù)商家的SaaS服務(wù)商。

2013年,微盟的孫濤勇剛從學(xué)校畢業(yè)。當(dāng)時正值微信第三方平臺淘金熱,技術(shù)與營銷的結(jié)合正是孫濤勇擅長的領(lǐng)域,天時地利之下,孫濤勇以微信為核心載體創(chuàng)立了微盟。

它們在電商SaaS所做的事,概括起來就是幫助企業(yè)搭建自己的店鋪小程序、為連鎖商店提供現(xiàn)成的管理系統(tǒng)、營銷推廣、精準(zhǔn)引流等。前二者是訂閱解決方案,后二者是商家解決方案。

在微盟的業(yè)務(wù)體系里,還多了一項數(shù)字媒介業(yè)務(wù),本質(zhì)也是一種營銷服務(wù)。

有贊和微盟起于微信生態(tài),發(fā)展壯大離不開三個關(guān)鍵因素,包括行業(yè)趨勢,具有一定的必然性,也包括具有偶發(fā)性的外部環(huán)境。

第一,公域流量紅利見頂,電商去中心化變成趨勢。

中心化電商時代,無論是淘寶還是京東,流量都是集中在平臺上,而不是商家手里,商家無法將消費者轉(zhuǎn)化為自有品牌的忠實客戶。中心化電商天然有將流量向大店鋪傾斜的動力,中小商鋪處于弱勢。

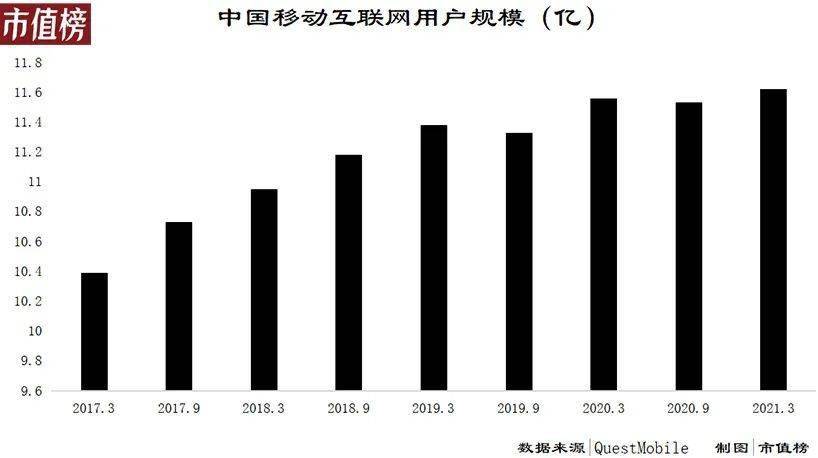

QuestMobile《2021中國移動互聯(lián)網(wǎng)春季大報告》顯示,2017年3月至2019年3月,中國移動互聯(lián)網(wǎng)月活躍用戶規(guī)模的整體增幅為10%,而2019年至2021年,整體增幅下滑至2%。

供需的不平衡進一步引發(fā)媒介價格的上漲,獲客成本越來越高,商家直接對接和運營粉絲的去中心化變成大勢所趨,網(wǎng)紅直播的興起讓私域流量變現(xiàn)需求尤為火爆。

彼時,抖音、快手等平臺尚未構(gòu)建起自身的電商閉環(huán),需要有贊這樣的服務(wù)商輔助平臺的用戶開設(shè)并管理店鋪。

第二,宏觀經(jīng)濟增速下行。

在這一大背景之下,盡管有財富再分配方面的政策,很多人還是會對于未來的收入持保守的預(yù)期,由此可能會降低消費。

對此,商家傾向于采取更為精準(zhǔn)、精細化的運營和營銷,也就是錢要花在刀刃上,相對于以往的曝光度高,商家更加重視效果轉(zhuǎn)化。

電商SaaS產(chǎn)品,因能夠提供線上線下多渠道對客戶、會員、庫存等方面的管理服務(wù)和更精準(zhǔn)的營銷服務(wù),而獲得市場。

第三,疫情本身是只黑天鵝,也在客觀上加強了以上兩個邏輯。

受疫情影響,很多線下店鋪無法開門迎客,尤其是線下的連鎖門店,對于“數(shù)字化轉(zhuǎn)型”“上網(wǎng)”“上云”的需求急劇增加。

多方因素共同把電商SaaS吹成了風(fēng)口,有贊和微盟獲得了包括騰訊等巨頭的青睞,并成功上市。最風(fēng)光時,微盟和有贊都走出了一年十倍的行情。

發(fā)源于微信生態(tài),在微信和其他巨頭的滋養(yǎng)之下,微盟和有贊走到了電商SaaS頭部的位置,但也因寄生關(guān)系,變得扛不住風(fēng)險,遭受了大起大落。

02 為什么難盈利?

走到高點之后,中國有贊和微盟都開始了下行通道,漲多了回調(diào)在技術(shù)層面上沒什么問題。

但是下跌歷程過于考驗投資者,先是直奔腰斬而去,腰斬之后微盟還有所抵抗,中國有贊直接破位下跌。截至2022年2月10日,微盟的股價6.64港元,較高點下跌80%左右,中國有贊跌幅超過90%,僅剩0.315港元。

當(dāng)然,中國有贊的因素更為復(fù)雜,上文所討論的有贊科技是上市公司中國有贊的子公司,2021年有分拆上市的動作,上市進程在去年末終止。

殊途同歸的下跌,背后是相似的因素。總的來說,是因為環(huán)境的變化讓盈利的不確定性雪上加霜。

第一,對平臺具有較強的依賴性,而電商SaaS對平臺來說,不是“沒你不可”。

電商SaaS成長于巨頭的生態(tài)之中,而當(dāng)巨頭在電商業(yè)務(wù)壯大之后,會自己選擇將權(quán)利收回,這對電商SaaS來說,是不可控的因素。最典型的例子就是快手對有贊的影響。

白鴉在演講中表示,原本快手平臺為其帶來了四成GMV。2020年一季度,快手帶來的GMV占比降至20%。2021年11月,快手正式對有贊、魔筷執(zhí)行第三方斷鏈操作,快手直播的紅利走到了盡頭。

微信和微盟、有贊有相對穩(wěn)定的合作關(guān)系,這種依賴性正面作用更大。而當(dāng)微信在電商方面有進一步的舉動時,有贊和微盟很容易受到打擊。

2020年6月,微信小商店內(nèi)測消息傳出。

微信小商店的功能比較簡單也比較初級,為的是讓小商家可以實現(xiàn)無門檻、低成本開店,至于后續(xù)的營銷、訂單、銷售、客戶管理等等環(huán)節(jié),還是需要更專業(yè)的SaaS服務(wù)商來完成。盡管如此,還是引發(fā)了微盟和中國有贊股價的大幅下挫。

第二,互聯(lián)互通打掉了部分增量市場。

互聯(lián)互通的情況下,各自平臺上的流量天花板被暫時打開,多平臺開店的需求放緩。對于已經(jīng)多平臺開店的商家來說,選擇同一套運營工具會更便利。

有贊、微盟作為開店和店鋪管理工具的功能被削弱,廣告投放、精準(zhǔn)營銷等偏效果向的功能更被看重,要求更高了。這對有贊的打擊更甚于微盟。

第三,續(xù)費率低。

有贊科技的招股書所載的期間里,從未實現(xiàn)盈利,2021年之前處于減虧中,2021年上半年虧損擴大,為2.99億元,在此前文章《關(guān)鍵指標(biāo)下行,有贊的故事不好講了》中,市值榜指出有贊距離盈利還有很遠的距離。

微盟的業(yè)績波動幅度較大,2019年盈利3.11億元,2020年又虧損11.7億元,如果以經(jīng)營溢利來看,則在盈虧線上徘徊。和有贊相同的是,2021年上半年,虧損也在擴大。

難以盈利的背后是,電商SaaS尚處于燒錢換增長的階段,收入的五六成被用于獲取客戶。SaaS產(chǎn)品前期投入較高,續(xù)約率是能否盈利的關(guān)鍵。

大客戶容易產(chǎn)生更大的價值,但一來容易獲得平臺流量傾斜,二來交付和服務(wù)較重,也會有個性化的需求。小客戶對產(chǎn)品要求雖然較低,但小客戶的生命周期普遍不長。

多重因素之下,電商SaaS把客戶做成持久生意的能力較弱。

疊加2020年的高景氣,有贊科技在2021年上半年流失率上升12個百分點,轉(zhuǎn)化率下降2個百分點。

作為電商SaaS,微盟和有贊能發(fā)揮的空間正在縮減。這兩家公司也在各自尋找出路,比如微盟的廣告業(yè)務(wù)變成特色,有贊調(diào)整了事業(yè)部,將前臺業(yè)務(wù)拆分成社交電商、新零售、美業(yè)、教育、All value五大事業(yè)部。

兩家公司的做法,要么是擴大領(lǐng)域,要么是增加服務(wù)種類,離純正的電商SaaS越來越遠。那么私域電商這一概念到底是否成立?在電商SaaS的業(yè)務(wù)范疇之內(nèi),微盟和有贊還有沒有機會?

03 中國有沒有Shopify?

凡上市,總要講一個故事。想要故事更動聽、更深入人心,必須有關(guān)鍵詞。

最簡單的方式就是對標(biāo)一個高于自身的行業(yè)前輩,如“下一個特斯拉”“中國的UPS”“中國的優(yōu)衣庫”。既能彰顯自身追趕先進的決心,又易于傳播。這在飯圈叫提咖,也叫碰瓷式營銷。

有贊選擇對標(biāo)Shopify,事實上,凡是電商SaaS,都將Shopify當(dāng)做標(biāo)桿。

Shopify的創(chuàng)始人這樣定位公司,“亞馬遜想建造一個帝國,而Shopify正在試圖武裝叛軍”。截止2022年2月10日,Shopify市值為1163億美元。

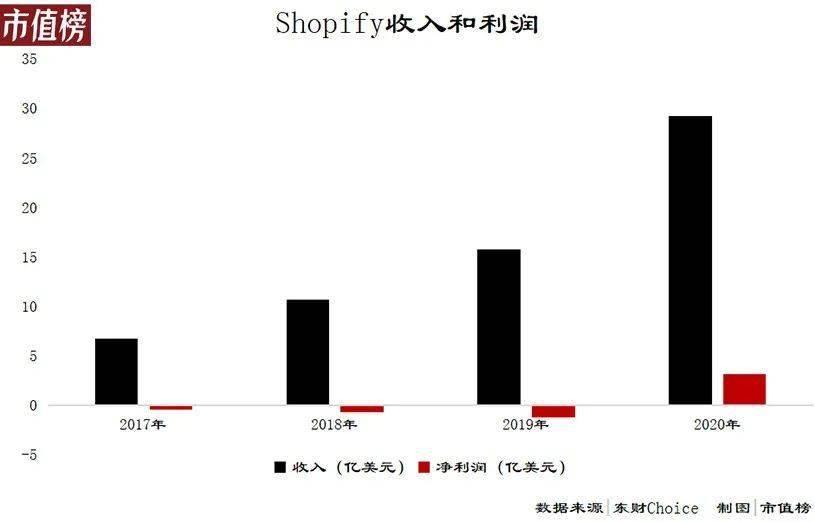

Shopify所做的正是為中小商家提供直接與消費者接觸的平臺,而不是間接通過亞馬遜來獲取流量。越來越多的商家開始自建網(wǎng)上商店,Shopify收入規(guī)模不斷擴大,從2017年到2020年,三年收入增長超過3倍。

隨著知名度和客戶粘性的提升,Shopify不需要再花大力氣推銷自己,銷售費用率逐年下滑,現(xiàn)在已經(jīng)低于20%,也實現(xiàn)了盈利。

中國的電商SaaS是否能夠如法炮制呢?答案是很難。

第一,消費者購物習(xí)慣不同。

Shopify的大部分業(yè)務(wù)在美國。美國的消費者習(xí)慣于直接在品牌官網(wǎng)上進行消費。而國內(nèi),消費者更習(xí)慣在綜合電商上購物,這有一定的歷史原因。

一方面是國內(nèi)的消費水平一直處于追趕的位置,再加上傳統(tǒng)的節(jié)約觀念,綜合性電商正好可以滿足消費者貨比三家的需求;另一方面,之前搜索引擎的競價排名導(dǎo)致官網(wǎng)未必在最顯眼的位置,消費者需要自行判別。

所以在國內(nèi),私域電商SaaS的發(fā)展需要扭轉(zhuǎn)消費者的購物習(xí)慣。

第二,電商基建進展不同。

所謂電商基建,簡單來說就是快遞幾天能到、能不能看到物流信息、支持多少支付方式、與商家發(fā)生爭執(zhí)如何維護自己的權(quán)益等等。

便捷的支付、快速的物流是Shopify為商家提供的增值服務(wù),也是Shopify的增長動力。在電商基建方面,國內(nèi)要領(lǐng)先得多。三方物流足夠發(fā)達,線上支付相當(dāng)成熟,費率較低,支付上也啃不到肉。能借鑒的地方是做商家金融服務(wù),但這需要與金融機構(gòu)合作,也需要大量的資金。

在履約環(huán)節(jié),中國的電商SaaS也沒有增值空間。

橘生淮北則為枳。不同的國情,即使Shopify本尊來,也未必能玩得轉(zhuǎn)中國的零售商業(yè)。

退一步說,私域電商的發(fā)展和繁榮需要商家與消費者構(gòu)建良性的關(guān)系,新的商品或者服務(wù)在銷售的過程中才能有裂變的效果。

良性的關(guān)系,需要的是以商品、情感或者其他形式為連接,增加商家與消費者之間的互動,增強消費者的粘性。專業(yè)一點來說,叫形成自己的私域資產(chǎn)。

而當(dāng)每個商家的消費者都足夠忠誠的時候,商家和消費者共同構(gòu)建的是不是又一個孤島?是否增加了商家割韭菜的風(fēng)險?畢竟最典型的私域流量運營就是微商、股票課程。

因此,私域電商的前路也一定是坎坷的。

04 結(jié)語

復(fù)盤中國電商SaaS,它在一個特殊時期,找到了獨有的商業(yè)模式,他們期望成為Shopify一樣的優(yōu)秀企業(yè)。

但因環(huán)境、消費者購物習(xí)慣的不同,大洋彼岸的成功無法被直接搬運。

在電商基建更完善的中國,巨頭仍然是電商SaaS繞不過去的大山。

這一難以改變的背景之下,電商SaaS需要找到更多的新興平臺以拓展新客戶。

對于老客戶,Shopify給到的啟示是要提供增值服務(wù),與商家形成利益共同體,本土化的操作是提供更優(yōu)質(zhì)的服務(wù)、幫助商家提升GMV,從而增加續(xù)約率、降低費用率,形成良性循環(huán)。

不論以上哪一種,中國的電商SaaS們,都沒有完全做到。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網(wǎng):http://www.hacbq.cn

TikTok日本電商新動向:本月底或?qū)㈤_啟直播帶貨

TikTok日本電商新動向:本月底或?qū)㈤_啟直播帶貨

原標(biāo)題:TikTok日本電商新動向:本月底或?qū)㈤_啟直播帶貨模式 近日,據(jù)日經(jīng)新

3C電商2025-06-18

封禁危機未解 TikTok美國電商定下200%增長目標(biāo)

封禁危機未解 TikTok美國電商定下200%增長目標(biāo)

原標(biāo)題:封禁危機未解 TikTok美國電商定下200%增長目標(biāo) TikTok在剛進入2025年便遭

3C電商2025-02-14

頭條資訊

頭條資訊

推薦資訊

推薦資訊