阿里高速增長背后:如何在“后紅利時代”獲得資本認可?(2)

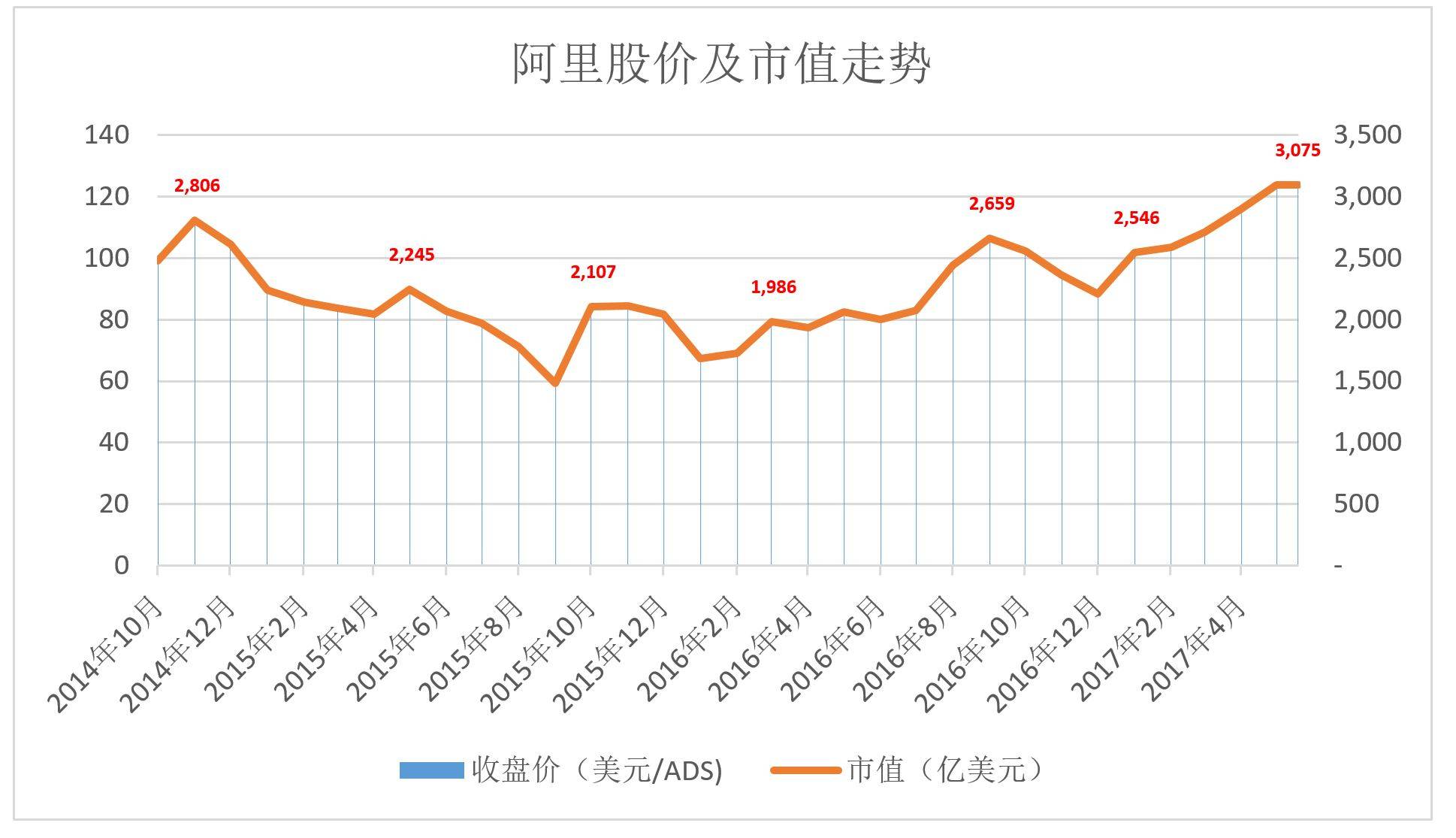

近期中概股的最大看點就是阿里股價創新高、過往12個月漲幅超過50%、市值站上3000億美元(注2017年5月19日收盤價123.22美元,市值3075億美元)。

公司市值達到數千億美元的時候,沒有哪股單一資本勢力可以一手遮天。特別是在做空機制健全的美國,只消“一小撮”強有力的資本認為估值虛高,漲勢就可能被逆轉。

市值數十億、到數百億美元的公司則不同,只消“一小撮”強有力的資本力挺,高估值亦可巋然不動(比如去哪兒網)。因此,推動市值數千億美元的公司股價上漲需要的共識比市值數百億美元的公司高得多。

明知中概公司人口紅利、移動紅利已到盡頭,華爾街卻將阿里市值推至新高,一方面是看到電商主業的穩健增長,另一方面是出于對阿里“后紅利時代”布局的認可。

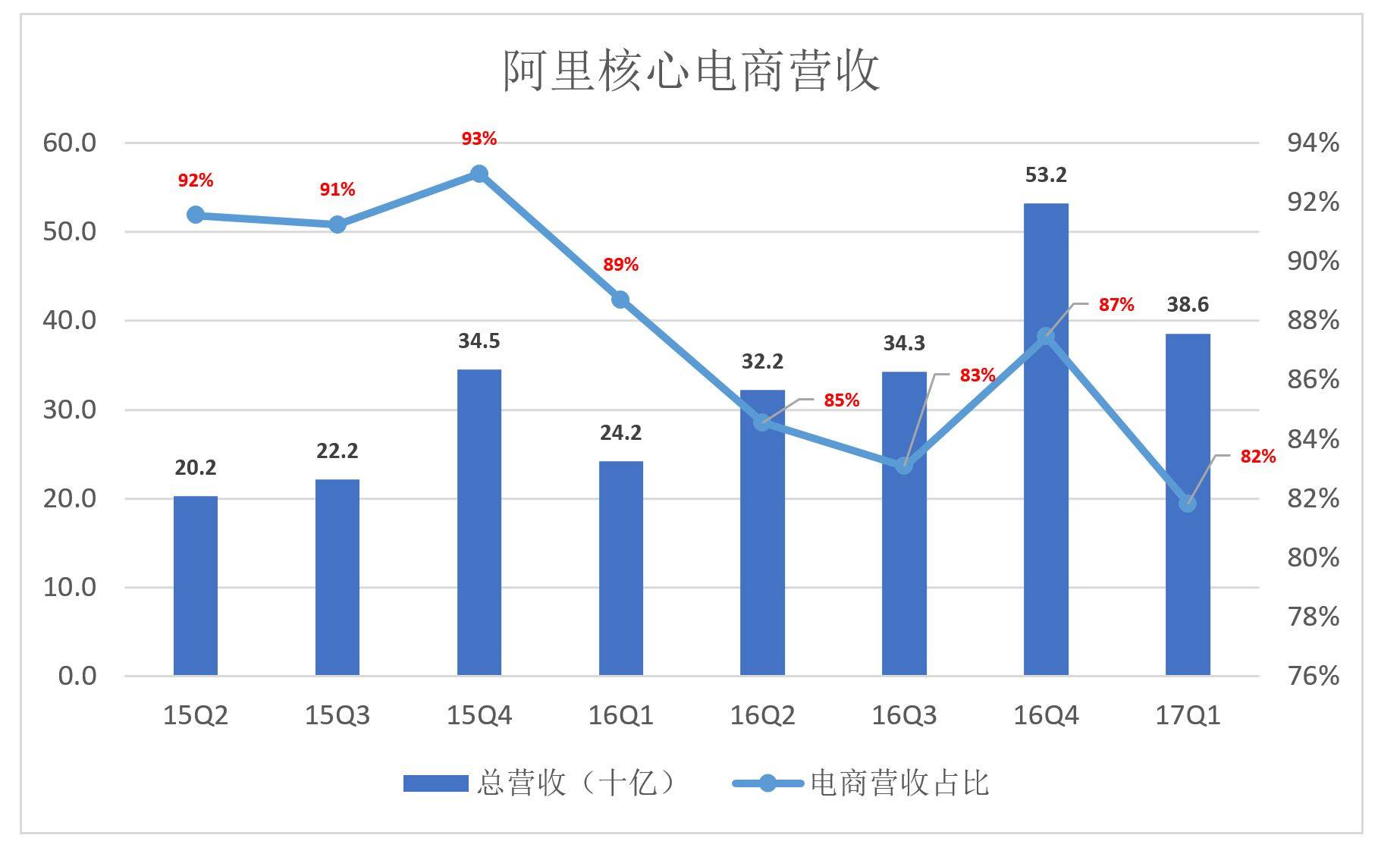

1)核心電商業務權重下降

過去8個季度,阿里核心電商業務營收的占比下降了10個百分點。

由于包含“雙十一”的業績,每年第四季度電商業務營收及占比都會形成一個“波峰”:

2015年Q4,電商業務營收345億、占比93%;

2016年Q4,電商業務營收532億、同比增幅達54%、占比卻降至87%。

預計云計算、數媒娛樂等版塊的崛起會持續,電商業務在總收入中的比重將進一步下降。

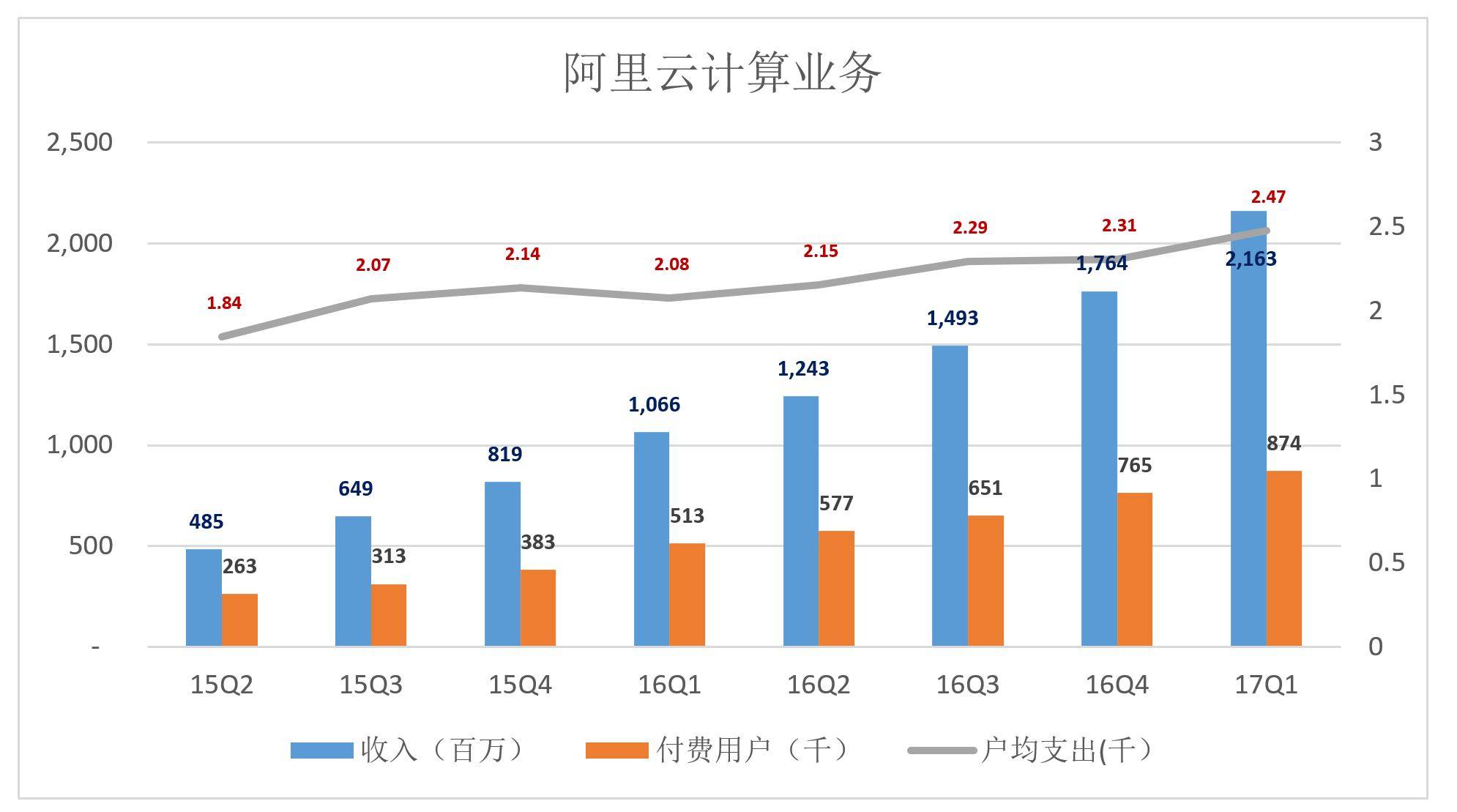

2)云計算

2015年Q2,阿里云付費用戶為26.3萬,營收4.85億;2016年末,客戶規模達230萬,其中76.5萬為付費用戶;2017年Q1,付費用戶、營收分別達到87.4萬21.63億。同期,每戶付費用戶季度支出從1840元增到2470元。

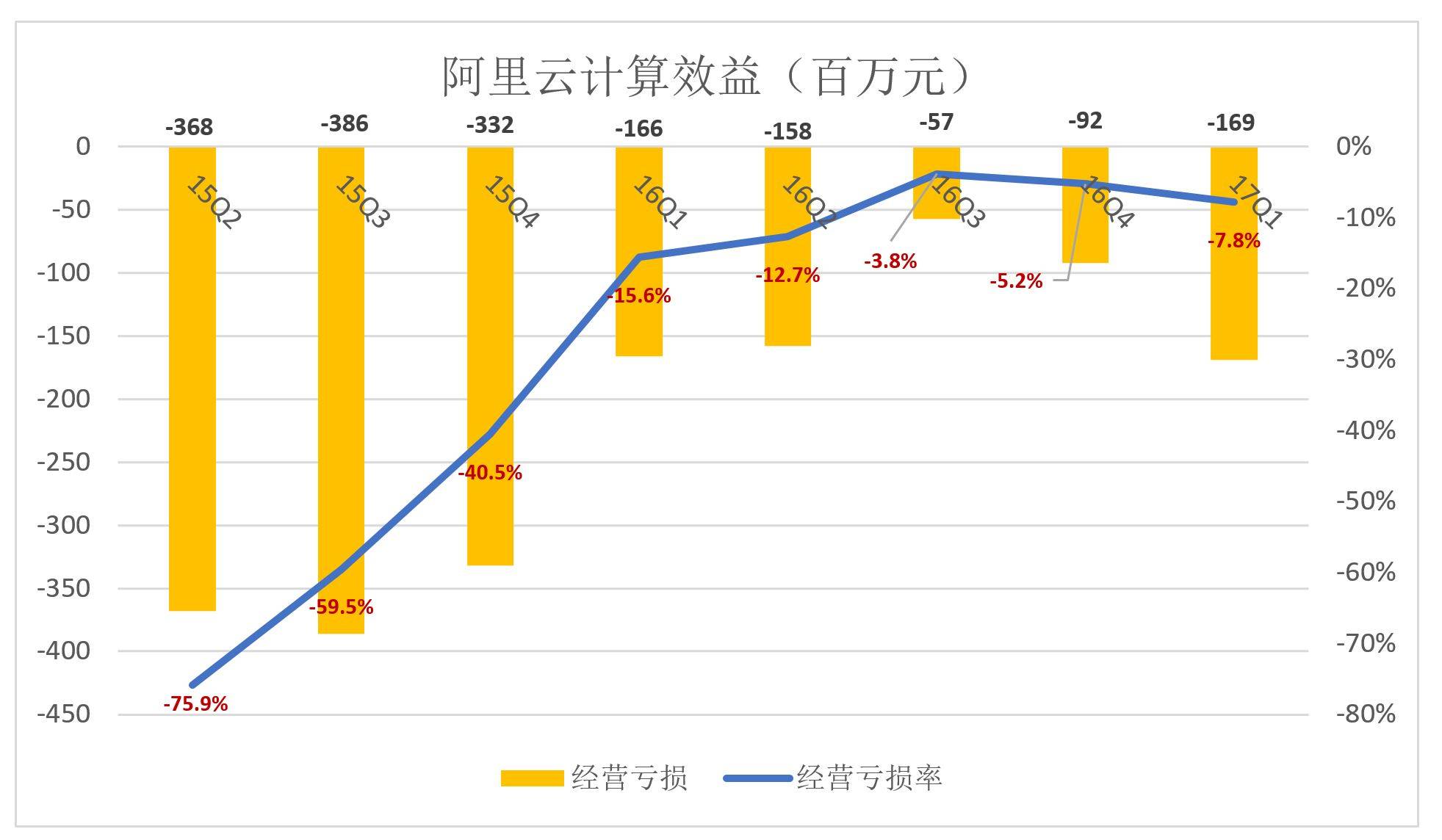

隨著營收、付費用戶數的穩步增長,阿里云的經濟效益日漸好轉。2015年Q2取得4.85億營收,經營虧損卻達3.68億,虧損率75.9%。而最近三個季度的虧損率分別為3.8%、5.2%和7.8%。

2017年Q1,阿里云業務的EBITA虧損已收窄至1.69億(注:EBITA為經營利潤剔除股權激勵及無形資產攤銷)。

2017財年,阿里云營收達66.63億、同比增長120.7%,連續兩年實現三位數增長。

IDC數據顯示,阿里云為中國最大的公共云服務提供商,營收超過第2-10位的總和。目前,阿里云計算已滲透至消費品牌、能源、金融機構、健康醫療、制造業、媒體和零售等領域,占據中國云計算市場40%以上份額。

根據德銀發布的研報,2016年阿里云凈收入將超過谷歌進入全球前三。

具備先發優勢、規模優勢且業績向好,阿里云非常有可能在兩三年內扭虧為盈,屆時通往A股市場的大門將會敞開。

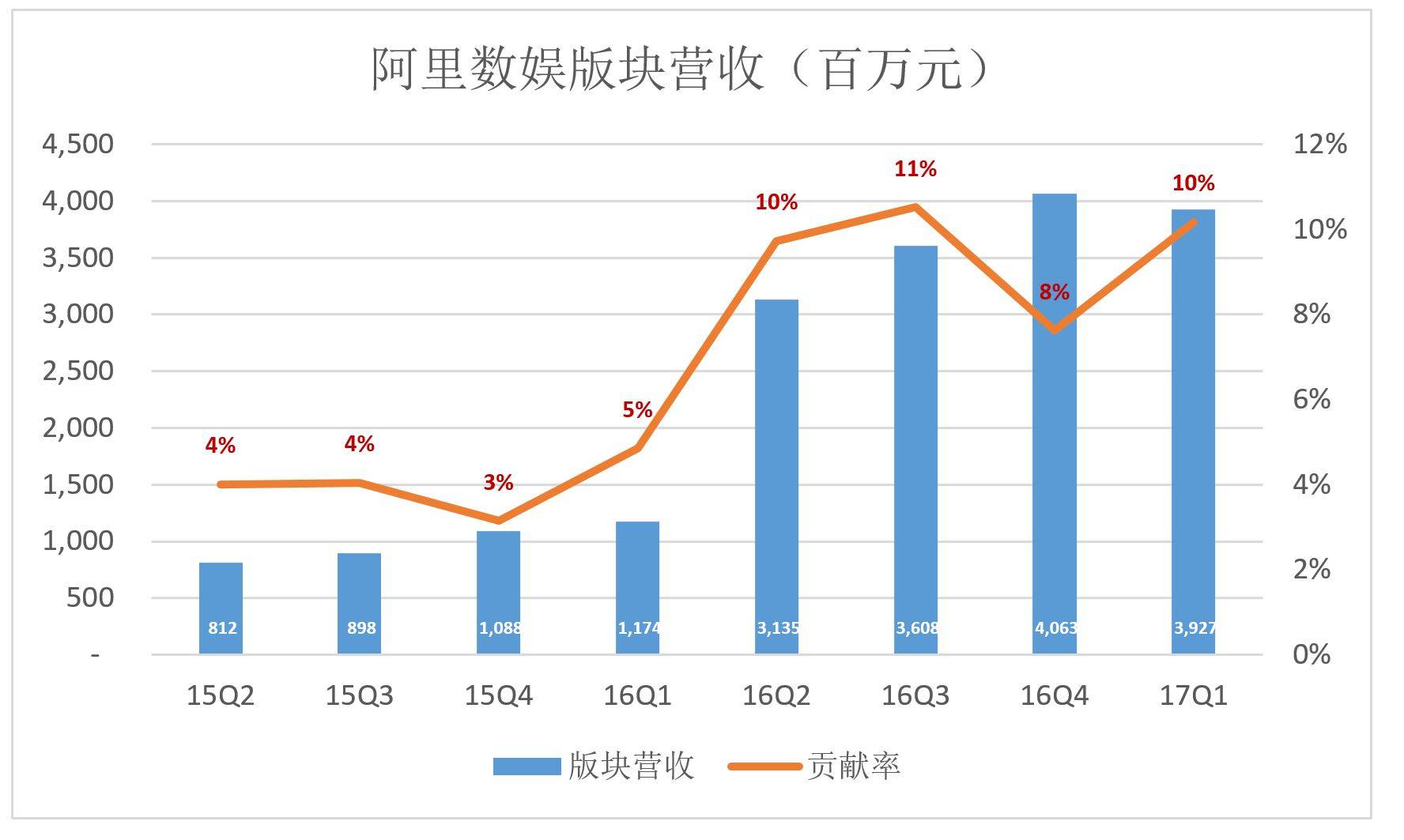

3)數媒及娛樂

阿里的“數字媒體及娛樂”版塊主要由優酷土豆、UC瀏覽器和高德地圖構成。這個板塊的初始任務是發揮與核心電商業務協同作用,隨著用戶規模、內容能力、技術及品牌等方面的進步,收入逐年增長,對營收的貢率約在10%一線。

2017年Q1,數娛版塊營收39.3億,同比增長234%,占總營收的10.2%。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網:http://www.hacbq.cn

推薦資訊

推薦資訊