阿里高速增長背后:如何在“后紅利時代”獲得資本認可?(3)

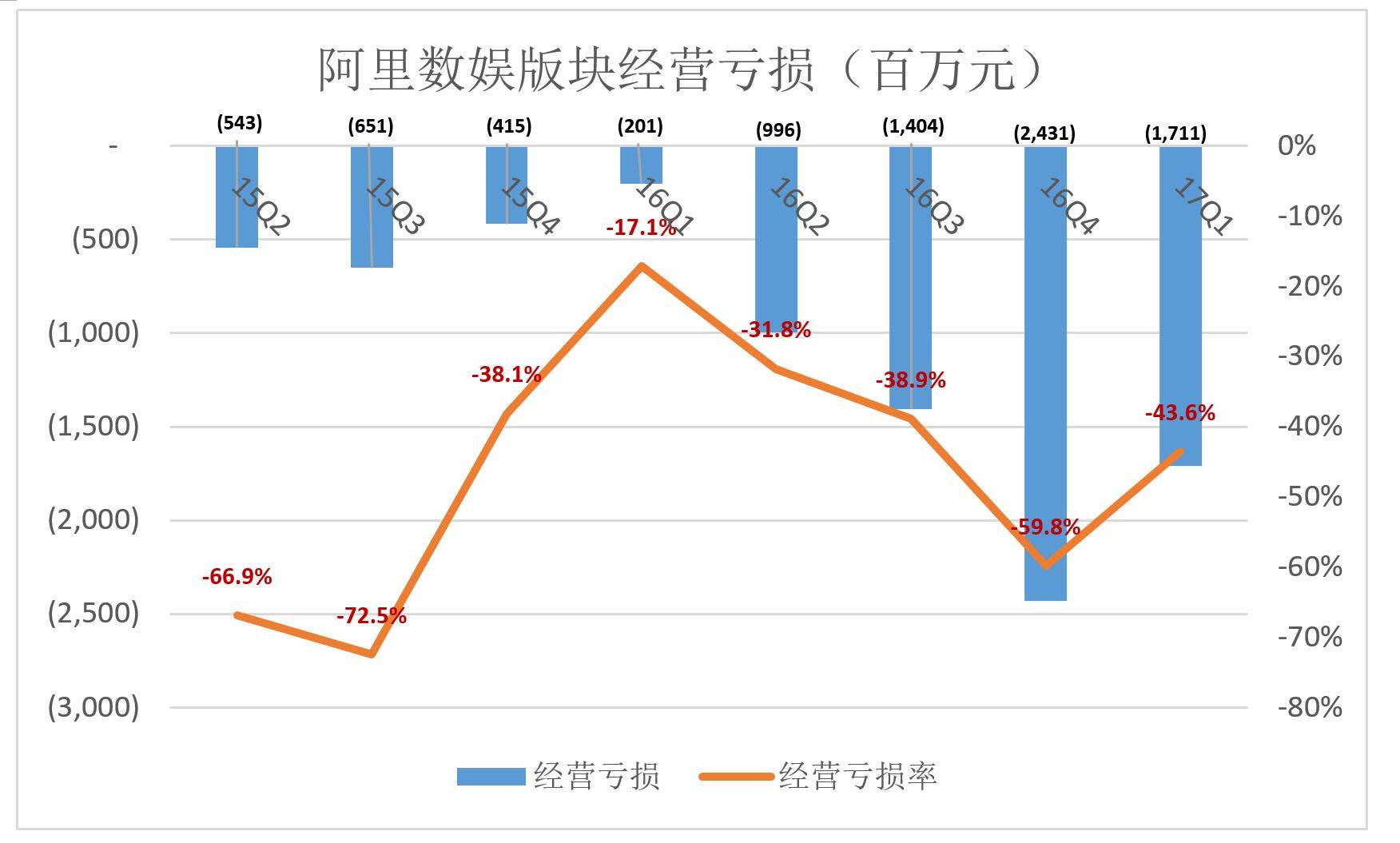

財報只籠統披露了整個板塊的營收、EBITA。在多重因素作用下,板塊EBITA難以捉摸,但總體虧損是收窄的趨勢。

阿里云、優土雖然還在賠錢,但均已走上正軌,作為行業龍頭的前景不可限量。畢竟,AWS、Netflix的成功就在眼前。

紅利雖盡,阿里在電商領域的王者地位無憂,而電商業務充沛現金流澆灌的云計算、數媒娛樂已成氣候。

此外,阿里參股的眾多企業已成為電商生態的有機組成部分。其中的佼佼者有日均包裹處理量超4200萬件的菜鳥;單季GMV達到750億的口碑(同比增長257%)還有“戰國美、抗京東”的蘇寧。

可以說,阿里是對“后紅利時代”準備最充分的中國互聯網公司。

多元化下的財務健康

不怕多元化,就怕樂視那種超出自身實力的多元化。云計算、數媒娛樂仍在投入期,還需分擔優土、菜鳥、口碑的虧損,阿里的財務健康狀況如何?

1)“主干”粗壯

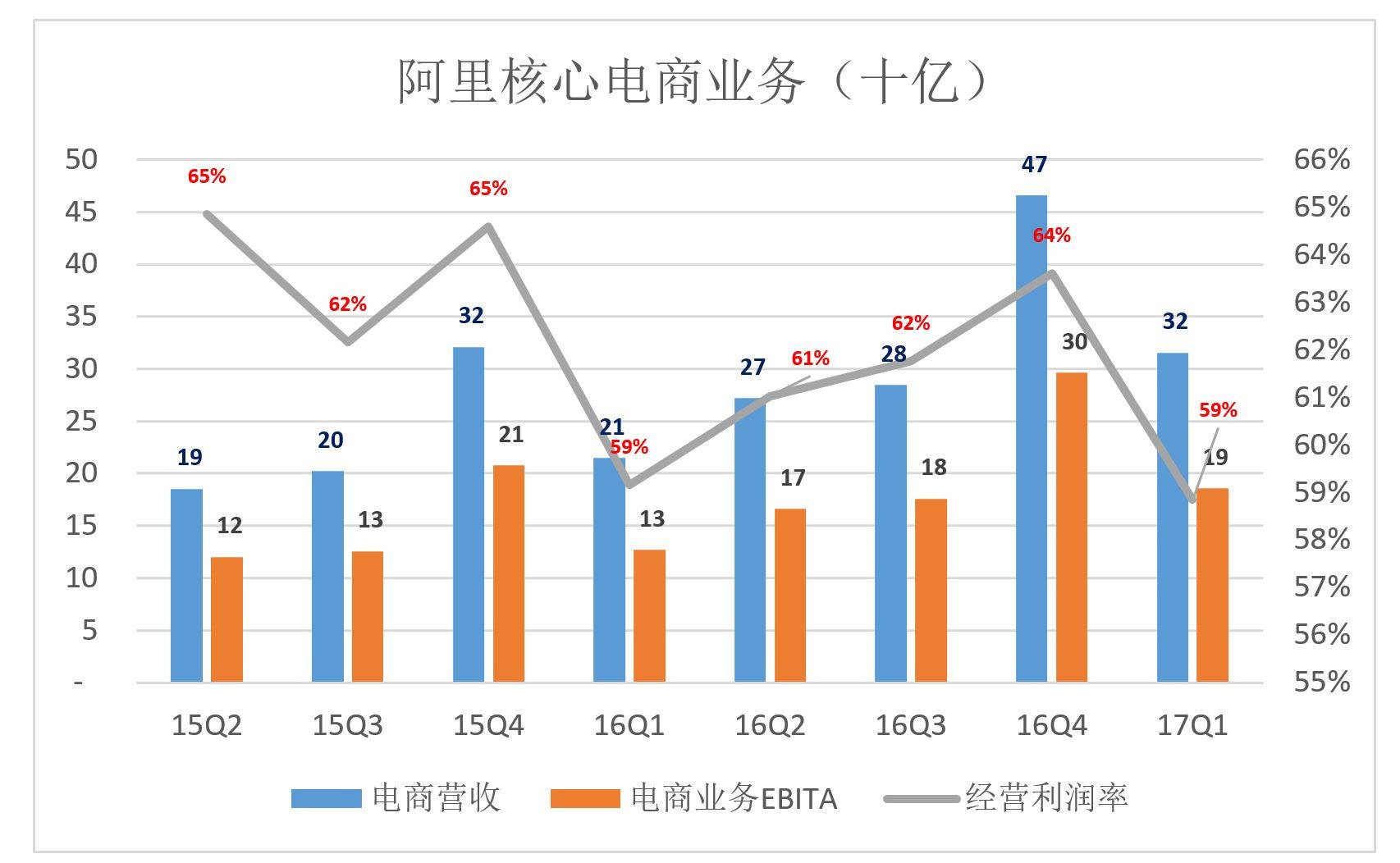

阿里電商業務呈明顯的季節性,波峰為每年的Q4、波谷則是Q1。總體來看,波峰一個比一個高、波谷一個比一個淺。如2016年Q4營收達465.8億,較上一個波峰高45%;2017年Q1營收315.7億,同比增長47.1%。

值得注意的是,旺季營收與利潤率同步攀升。2015Q4、2016Q4的經營利潤率(EBITA)分別為65%、64%。這個比率在2015Q1、2016Q1均為59%。

2017財年,電商業務EBITA達到824.3億。EBITA為毛利潤減去應分攤的產品費用、市場費用、行政費用并剔除股權激勵、無形資產攤銷后的余額,在內涵上接近Non-GAAP凈利潤,在數額相當于“經營活動產生的現金流凈額”。

照此算來,2017財年,阿里電商業務非GAAP利潤率為61.6%。

中國互聯網公司從事的業務五花八門,門戶、游戲、社交、OTA、電商……它們當中,毛利潤超過50%的不少,但營收達到千億規模、非GAAP凈利潤率50%以上者鮮有耳聞。例如在2016年12月31日截至的財年,騰訊非GAAP凈利潤為668.63億,非GAAP凈利潤率為44%;而京東僅為0.4%。

1300多億營收、800多億凈現金流入,作為阿里生態的主干,核心電商業務極為粗壯且不停生長。

2)三項費用

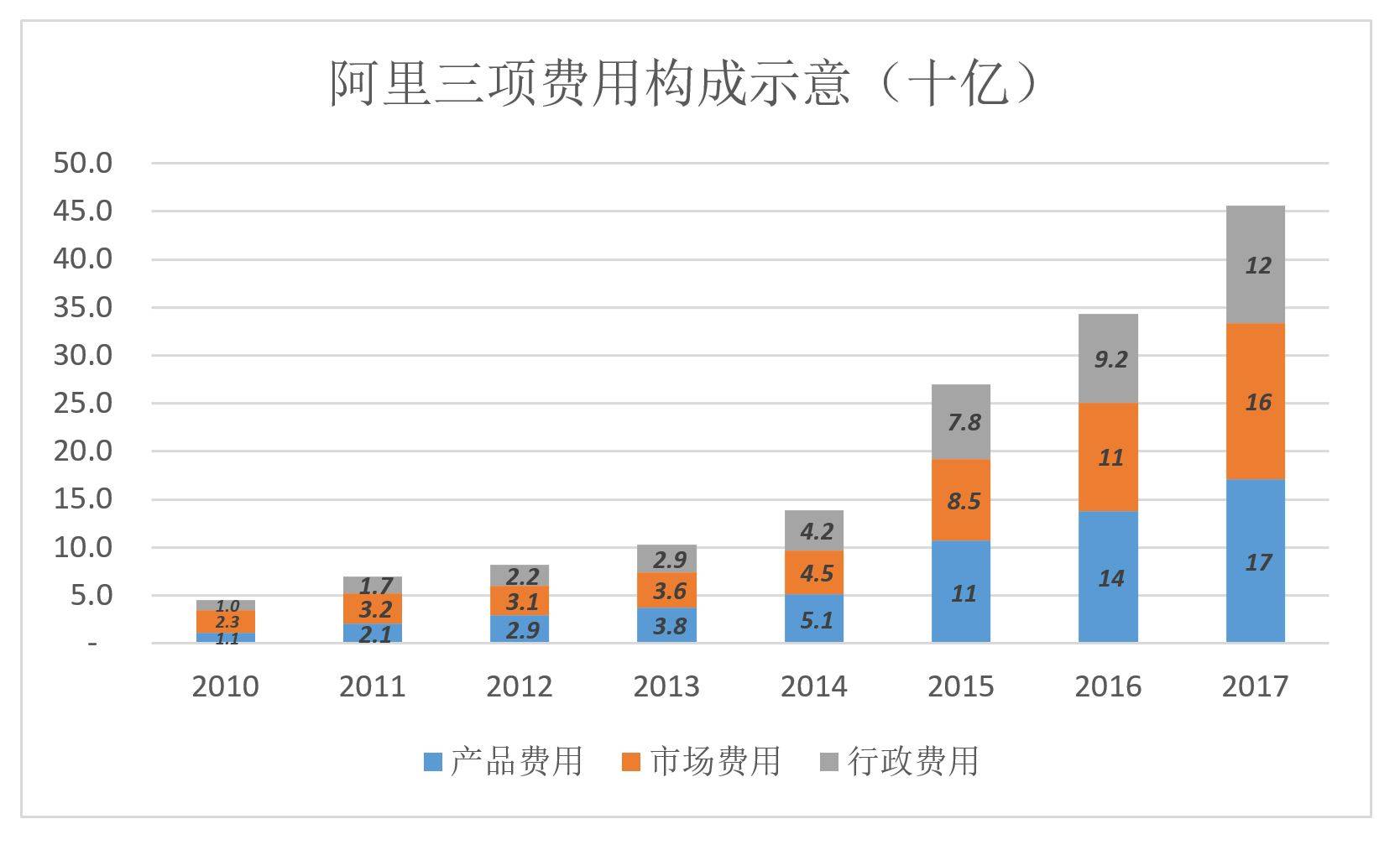

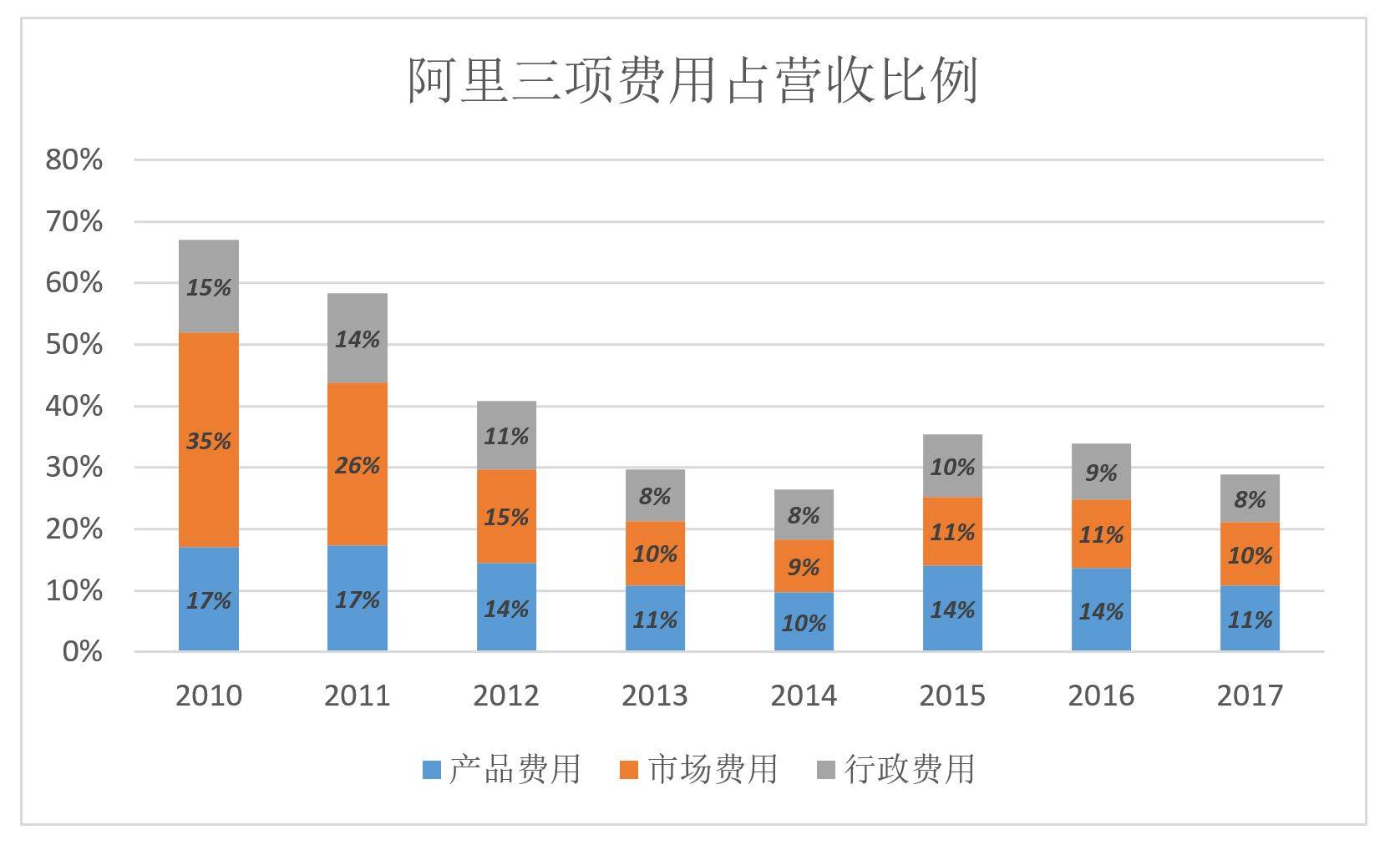

典型互聯網公司的毛利潤相當高,一般以70%以上。但最終是否盈利則要看產品費用、市場費用、行政費用的高低。去哪兒網、58同城的三項費用合計都曾超過營收的100%!

2010財年阿里三項費用合計僅為45億,2017財年高達456億,年均復合增長139.3%。

但在2010財年,三項費用合計占營收的67%,而2017財年僅占29%,這就是所謂的“規模效應”。

由于財報將電商、云計算、數媒娛樂及創新業務的相關費用混合披露,外界難以知曉這些費用在各項業務中的分攤。但可以肯定的是,單就電商業務而論,三項費用占營收的比例會更低。

3)“大馬拉小車”,無咎

2017財報披露四個版塊的效益(EBITA),只有核心電商板塊賺錢,“云計算”、“數媒娛樂”、“創新業務”三個版塊都賠錢。

2015年Q2,三個“賠錢版塊”EBITA合計達15.3億,2017年Q1上升到25.6億。其間8個季度累計“燒”了166.7億。

如今,云計算、數媒娛樂的想象空間連資本市場都已經認可,燒掉不到200億人民幣,市值暴漲1000億美元。單從估值角度來看,這100多億燒得值。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網:http://www.hacbq.cn

推薦資訊

推薦資訊