薇婭“倒下”后 直播電商賽道需要一場行業大反思

原標題:薇婭“倒下”后 直播電商賽道需要一場行業大反思

薇婭被罰13億遭封禁,引發了業內對于直播帶貨行業各個層面的思考與熱議。

從過去來看,直播電商風靡的原因是因為,它通過一個直播間重構流量獲取模式,加速信息流、商品流和資金流,實現了流量變現效率的進一步提升,是一種對電商流量的重新分配。

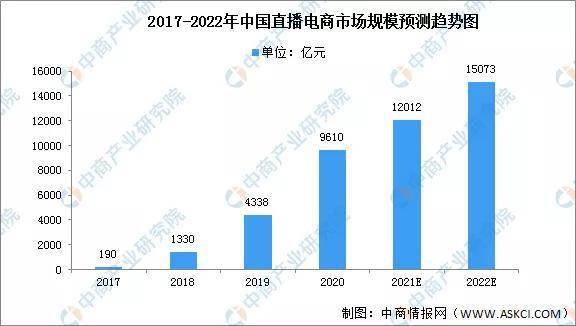

尤其是2020年疫情環境下,“宅經濟”的進一步火熱,進一步激發了直播電商行業的活力,整體的市場規模在這一年同比增長了121%,達9610億元,根據中商產業研究院的數據預測,2021年全年的市場規模將高達12012億元。

此外據《電商報》報道,今年雙十一淘寶近8成的成交額是通過直播貢獻。2021年2月,CNNIC發布《第45次中國互聯網絡發展狀況統計報告》數據顯示,截至2020年12月,我國直播電商用戶規模達3.88億人,占網民整體的39.2%。

毋庸置疑,整個直播帶貨的市場規模已非常龐大。

品牌商們努力為頭部主播創收:直播電商為何走到這一步?

但從目前來看,直播帶貨的市場規模并沒有成為各行各業的商家紅利,但卻成了帶貨主播行業的增長紅利。

尤其是2021年雙十一預售,薇婭李佳琦直播間GMV加起來跑贏了4000多家上市公司全年的營業收入。

《2021新財富500富人榜》,薇婭董海鋒夫婦以90億身家成功登榜,位列第490名,與今日資本徐新、餓了么張旭豪、老干媽陶華碧并列。這刷新了大部分人對于這個行業的認知。

目前一個業內的共識是,在超級頭部主播身上賺到錢的品牌很少,大部分品牌是在賠錢賣貨。

去年DoNews整理了一份“蹭上”網紅經濟且股價大漲的上市公司的業績該板塊39家股價上漲的公司中,僅有11家在2020年Q1的凈利潤實現同比增長,其余28家均為下滑狀態。其中,星期六、新文化、長城影視當期凈利潤分別同比下滑330.15%、79.35%以及326.23%。

根據艾媒咨詢發布的數據,2020年薇婭直播帶貨銷售額達310.9億元,如果按照通常20%-40%收取“坑位費”,薇婭一年僅傭金收入就超過了60億元。

薇婭被罰“13.41億”的背后,是薇婭在2019年至2020年期間,通過隱匿個人收入、虛構業務轉換收入性質虛假申報等方式偷逃稅款6.43億元,其他少繳稅款0.6億元;也就是說,這一年薇婭偷逃的稅款就高達7億元。可以想見,其2021年的年收入或將再創新高。

據相關媒體曝出的數據是:李佳琦坑位費40萬、傭金約為10%——20%。此外有按照品類劃分的傭金比例的數據,直播間食品的傭金是10%-15%,生活家電數碼的傭金在20%左右,美妝類可以達到35%,國產化妝品傭金可以高達40%,而即便是按照較低的提成15%計算,李佳琦雙十一預售直播間當晚的傭金收入將達到15.97億。

可能許多人對傭金比例比較抽象,但是如果換算成金錢就會非常直觀。

我們舉個例子,按照家電數碼20%的傭金比例來算,假如一個手機廠商手機定價是1萬元一臺,這個價位的硬件BOM一般是定價的45%——50%左右,考慮到元器件成本上漲,就按照5000元算。

假設該手機在某頭部主播直播間賣了一萬臺,一共是一個億的銷售營收,但這其中要直接分給主播的傭金就高達2000萬元。

扣掉BOM硬件成本5000萬與平臺服務費(5%左右),剩下的2500多萬的營收要交主播的坑位費,還要扣掉生產制造、渠道、研發投入、門店、倉儲、人工成本、物流等上下游產生的大量綜合費用,如此一來,品牌商虧損已是大概率事件。

有從業者一針見血指出,他們(頭部主播)其實是把廠家、上下游、經銷商、品牌商所有的錢都掙了,他們是為自己壓價,而不是為消費者。

簡單來說,大量公司甚至許多行業背后的整個帶貨產業鏈上下游,他們都在努力為頭部主播創收。

也有行業親歷者指出,許多MCN機構依靠這種模式賺了很多錢,這無非是靠壓榨品牌方,讓品牌方一再讓利,甚至讓品牌商一直虧損,如果直播任由的發展,一直是靠剝削品牌方來為主播行業賺錢的話,那么中國的品牌是沒有未來的。

當然,在過去,直播電商給人們的想象空間是可以助力C2B模式——所謂C2B模式是定制化生產,即先有用戶提出需求,后有生產企業按需求組織生產。C2B模式的核心是以用戶需求為中心,能夠有效降低庫存。

但從目前來看,直播帶貨并沒有導向良性的C2B模式,因為實施C2B模式的企業需要實現網絡協同和數據智能,實現在線運營和實時協同,也就是說要有大數據來指導運營與用戶互動。

但是當大量品牌商把帶貨的訴求交到頭部主播直播間的時候,所謂的大數據運營都是一句空話,因為大數據監測、在線運營的主導權是在頭部主播手里,品牌商并沒有掌控主導權,反而因為流量的集中化剝奪了大量分散化的網店流量。

正如某從業者一針見血指出,網店干掉了實體,直播干掉了網店,但直播帶貨危害更加深遠,畢竟網店時代商家還是那批商家,只不過換了渠道(從線下到線上)經營,但是直播是把千萬家網店的利潤集中到了頭部主播身上。

而行業的另一個共識是,大量品牌商要進頭部主播,本身也是有著品牌代言的訴求。

事實上,品牌商需要意識到的是,大量國貨品牌進了李佳琦或者薇婭直播間,其中有一兩個成為了爆款,我們并不能因此將其歸因于其僅僅是因為進了誰的直播間。

因為如果爆款與品牌的打造能簡化為進了誰的直播間這么簡單,那么廣告(品牌)營銷這門學科應該直接取消了。

因為一個品牌爆款的打造是綜合了產品競爭力、創新、營銷、行業紅利、滿足用戶潛在需求等多方面因素的結果。

當然,許多品牌商甘愿承受虧損,也要進頭部主播直播間,有另一方面的考量因素——品牌代言——頭部主播即能帶貨,在產品講解、推銷的過程中也有代言的作用,即便虧損又何妨?但如果我們進一步思考,這種短暫的促銷帶貨與品牌代言其實有著本質的區別。

品牌代言其實是一種細水長流的心智層面的影響,它是將某個明星或專家的形象與品牌在一個相對較長的時間內進行綁定,通過各種渠道曝光來影響消費者決策,產生的不是短暫的銷量收益,而是長期的生活方式與品牌理念的引導,繼而形成潛移默化、持續的品牌心智。

比如某個手機品牌的明星代言,一般都有附加排他條款,比如明星在代言期間,其在公開場合或者發微博的時候需要使用代言品牌方的手機。

這對消費者形成的是一種生活方式的引導與產品品牌本身的認同,而直播間帶貨是一種即時的、短暫性的沖動購物式的引導,沒有品牌內蘊的沉淀,它更無法在品牌理念與消費心智層面對消費者產生影響,而更多是依賴低價激活消費者占便宜的心理。

此外,品牌代言主要是聚焦品牌層面的建設,它不對企業本身的銷售模式、商業模式與營銷模式產生影響與破壞,而直播帶貨其實深層次的負面效應是破壞了品牌方原有的商業盈利模式與定價權。

因為頭部主播的全網最低價的心智打法,導致品牌方無力掌控自己的全渠道定價,繼而破壞了自身的品牌定價模式。比如歐萊雅與李佳琦、薇婭的爭端案例就是如此,在此不再贅述。

直播電商從一開始是為了提升流量變現銷量,甚至是改善電商供應鏈效率而存在,它本身是為大量品牌商自播而準備的。

因為電商市場在2017年前后就開始進入存量市場。據電商財報測算,2017-2019年阿里巴巴、拼多多、京東獲客成本整體是增長趨勢。而直播產生的社交流量成本較低且轉化效果顯著,成為眾多商家獲取流量新方向。

對于品牌商而言,隨著獲客成本增長,沒有流量或者流量變現效率差導致大量庫存積壓賣不出去,大量商家寄希望于通過直播這種活靈活現的新銷售模式從公域獲取新流量,轉化到私域,由此降低獲客成本,消化庫存甚至改善供應鏈。在這個過程,商家能高效出貨,消費者得了優惠,一舉兩得。

但實現這種理想化商業模式前提是將整個直播帶貨的主戰場放到商家自身的直播間,商家自己是主角,但如今事情的走向并沒有沿著這條軌道向前走。

因為直播帶貨的熱潮,平臺也在圍繞流量進行爭奪,要爭奪流量首先需要擁有足夠多的頭部帶貨KOL與主播,這導致大量MCN機構的誕生。

根據億歐智庫數據,國內MCN機構數量從2015年160家增長到2019年超6500家,這些MCN機構致力于培養主播成為平臺流量生態的重要組成部分。

隨著大量KOL和供應鏈服務商的加入,行業與平臺的競爭重心落到了MCN機構與主播資源,而MCN機構具備主播孵化、推廣能力,這些MCN機構致力于培養主播成為平臺流量生態的重要組成部分。

隨著行業發展,許多頭部和中腰部KOL都擁有了自己的選品團隊,直播帶貨的主場轉入到第三方頭部主播的供應鏈與流量之爭。

由于第三方頭部主播在流量粉絲運營、人設打造以及銷售賣貨方面更有技巧,導致流量不斷向第三方主播集聚,加上平臺本身也在扶持頭部主播,導致品牌商并沒有占據主導權。

品牌商們過去依賴CEO、老板帶貨的模式(比如攜程梁建章以及格力董明珠們的直播帶貨)曾經也短暫帶動了銷量,但是CEO限于時間與精力,只能偶爾為之,并不能與專業化第三方主播比拼時間投入與專業度。

久而久之,在直播帶貨這條賽道上,品牌商輸給了第三方主播產業。

加之在過去幾年直播電商的發展過程中,大量品牌商由于追求短期的銷量出貨效應,更傾向于找第三方主播尤其是頭部主播而非自播,這導致大量品牌商本身沒有建立自己的直播帶貨體系與玩法模式,這也導致整個行業的主導權與定價權倒向了主播這種中間商“二道流量”帶貨模式。

某種程度上說,直播電商其實已經跑偏了。

為何說直播電商跑偏了?

品牌商自身不在自播上下功夫而愈加依賴第三方帶貨的時候,第三方渠道就掌控了話語權,產品定價權與利潤、營收都掌控在第三方頭部主播的手里,李佳琦與薇婭的頭部效應越來越明顯的時候,品牌商已經離不開了。

當直播電商的發展不再是以品牌商自播為流量核心而轉向了以第三方主播行業為核心時候,整個直播電商行業其實陷入了一種內卷與制造焦慮的惡性循環。

我們其實會發現,今天的直播帶貨行業從原本去中心化的初衷走入到了中心化的模式。

直播帶貨的良性發展走向應該是去中心化的。

因為直播帶貨模式的興起是基于品牌與商家的銷售模式升級來思考的,如果品牌商在線上跑通直播私域的粉絲經濟模式,它能為大量分散化的品牌商清庫存、發新品創造一種全新的私域經營模式,形成一個個分散化的流量中心。

但現在是走向了頭部與超級頭部中心化流量聚集的模式,商家自播被邊緣化,這種模式最終又走入了第三方賣流量與賣廣告的老路。

這種模式的弊端就是帶來了內卷與行業焦慮。我們會發現,直播帶貨行業的內卷與焦慮其實與教培行業的內卷越來越像。

從教培行業來看,最初小部分家長們希望借助課外培訓來提升自己孩子的成績,但是當大部分的家長學生都意識到這點并參與到課外培訓大軍的時候,過去那些不參與課外培訓的家長就會陷入焦慮,最終也將不得不卷入課外培訓的競賽之中。

也就是說,當所有人都在參與這場競賽的時候,你其實是身不由己的,最終基于競爭壓力也不得不被動卷入其中。

從教培行業來看,這種內卷化的負面效應一方面是不利于國家選拔出真正優秀的人才,真正的內傷是孩子加深了競爭與焦慮,又站在了同一起跑線,家長的錢包被壓榨,而真正的行業紅利獲得者是第三方教培機構。

從直播電商行業來看也是如此,商家都希望借助直播電商來清理庫存與拉動銷量、提升品牌,但是如果品牌方自己從0到1培養主播,沉淀粉絲,這個過程會非常漫長。基于短期快速拉動銷量的需求,大量品牌更傾向于找第三方頭部主播。

尤其是雙十一,大量廠商與商家都需要在雙十一期間沖銷量業績,粉飾數據,強化行業品牌聲量,因此,進頭部主播間幾乎就是不二之選,大量商家都做好了虧損的準備與預算。

如此一來,當越來越多商家開始參與到頭部主播直播間的帶貨競爭的時候,那些沒有參與的商家就會陷入到一種被動卷入焦慮之中——因為你不參與,過去在行業中產品質量比你差、銷量不如你,品牌附加值不如比你的品牌因為進入到頭部主播的直播間,就在品牌聲量、產品銷量上實現了對你的超越,你能不焦慮?

因此,基于同行競爭的需求,大量商家們也不得不加入到頭部主播直播間的價格廝殺之中。

如此一來,整個行業就形成了一個主導權與議價權全方面倒向頭部主播的競爭格局,高昂的坑位費+抽傭就難以避免。商家們為了給自己預留利潤,只能在產品品質或者其他環節轉嫁成本,要么通過降低品質、暗中提價讓消費者買單,要么降低技術研發投入成本來平衡營收。

如此一來,整個行業的這種焦慮無法為自身利潤營收創造增量,反而制造了產業內卷,將實體零售、工業制造業的利潤卷入了頭部主播的口袋。這也是為何說,薇婭等頭部主播短短幾年的營收就進入了到了國內富豪榜前列。

問題的關鍵在于,當前主播背后站立的商家體量已經非常龐大,它不僅僅是幾個商家的利潤進入到頭部主播口袋,而是大量行業、大量產業的利潤都進入到了頭部主播的口袋。從最近兩年的零售業行業利潤以及實體業發展勢頭來看,頭部主播這種超額收益已經在影響到產業鏈與社會零售業發展。

與此同時,商家原本的商業模式、定價權被破壞,繼而對第三方頭部愈加依賴。這對眾多實體行業帶來的負面效應不可小覷。

應該從產業與經濟的未來去反思直播帶貨的負效應

因為這種被異化的中心化流量帶貨模式其實是改變了一件產品原本的競爭模式。

一個產品的核心競爭力應該來源于它本身的產品價值與品質,在此基礎上,它的品牌高度與溢價取決于它的差異化與個性化,差異化與個性化體驗源于創新,創新源于技術研發投入,越具備差異化、個性化的東西越能產生額外價值,產生品牌溢價。

但直播帶貨改變了以產品價值為主導的運轉模式,它不是圍繞產品本身的競爭力運轉而是圍繞流量中心(頭部主播)運轉——這種流量中心化模式的弊端其實是制造了信息不對稱——因為用戶都在流量中心,沒有處于流量中心的產品某種程度上被天然屏蔽,它只是讓站在流量中心的東西都好賣,產品好如果沒流量也不一定能賣得動,具備創新力的差異化與個性化也未必能產生額外價值。

這樣一來,流量成為了產品競爭力的核心要素——一件普通的產品到了頭部主播手里,就能更好賣,流量模式天然打壓了過去產品為王的驅動模式。

這可能導致行業的發展走進誤區——整個行業不是圍繞品牌商與廠商的產品品質與差異化創新在轉,不是將蛋糕做大制造增量,而是圍繞主播的流量在轉。

當一眾廠商、商家的產品模式都圍繞流量運轉的時候,久而久之,他們可能就會傾向于逐步弱化以慢投入、講究產品品質、創新為主導的研發驅動模式,將重心轉向如何獲取流量、如何提升流量變現效率的模式。

流量中心化帶來的就是財富中心化。當前,頭部主播吃透了兩頭的利潤,一頭分食消費者原本可以擁有的降價空間,一頭分食商家的利潤空間。整個直播帶貨產業鏈的紅利基本上是被頭部主播從頭吃到尾。

如果頭部格局沒有打破,品牌自播沒有形成主流,那么直播電商這種玩法將變成一種壓榨零售與供應鏈行業利潤、壓縮消費者手中的產品品質與質量、為頭部主播制造利潤的工具。

其實這種純流量競爭模式對產業的傷害在電影業、音樂產業領域早已有跡可循。

在過去,電影行業、音樂行業向來都是以作品的品質說話。在2015年——2016年前后,以歸國四子為核心的流量小生開始大批量進入影視界,大量逐利的資本也順勢切入電影產業,帶來了大量以流量小生為核心運轉的電影。

在2016年暑期檔,有超過90部新片上映,其中流量電影幾乎占到三分之二,65%以上的影片豆瓣評分都在5分以下,甚至有眾多爛片豆瓣基本上在3分左右,4分以下。

與此同時,同樣在2016年上半年,14家影視公司凈利潤總額約為25億元,其中,近六成影視公司凈利潤不足1億元,賺錢能力遠不及流量明星。

在今天,李佳琦薇婭雙十一預售,一天的直播銷售額超過4000家上市公司的全年營收,這其中的對比我們或許能嚼出一些相同的味道。

這背后的原因并不復雜,當年流量小生手握大量粉絲,自帶流量,資本通過粗制濫造快餐化操作、低成本制造了大量流量電影,這些流量電影帶動了大量粉絲為其買單,市場上開始出現畸形價值觀——爛片(俗稱粉絲電影)也能創造高票房。

當市場爛片也能創造高票房的時候,引導了整個市場的電影電視劇的創作風向——大量低成本、含著工業糖精味的流量影視劇被大批量的炮制出爐,但同時,資本市場與影視圈力捧小鮮肉,流量明星片酬直線上漲,制作方與投資人只能咽苦水,只能從編劇、布景、配音、或者特效等其他環節壓縮經費,削減預算了。

這導致行業劣幣驅逐良幣,那種講究劇本打磨、工業化、特效重投入、時間周期長、注重產品品質的影視劇作品模式逐步被資本摒棄。

這也是我們為何會發現在后來幾年,優質的電影電視劇作品越來越少,而短平快的甜寵類流量影視作品越來越多,電視行業開機率逐年降低——整個行業的競爭模式已經不再是圍繞產品品質運轉,而是圍繞流量運轉,影視、音樂行業產品的“含金量”在迅速下降。

不過在后來,影視界有過反思,流量影視劇已在逐漸退潮。

如果中心化的流量模式僅僅是在影視界、音樂圈運轉,那對社會經濟層面的傷害還不算大,它僅僅是降低了人們在娛樂消費上的品質而已。

但如果中心化的流量銷售模式大規模侵蝕到工業界、制造業界、零售業,傷害的可能是各個行業、各個產業的長期競爭力。

因為當大量行業、產業因為帶貨利潤被頭部主播收割,長期以來以低利潤模式運轉,缺乏更多的利潤投入到產業的技術研發時候,當更多的行業與產業都在研究如何流量變現而非產品的核心研發投入進而掌控產業鏈的技術底層話語權的時候,可能才是真正的危機時刻。

這值得整個直播行業好好反思,也值得大量長期依賴頭部主播間帶貨的品牌商們好好反思。

薇婭被罰13億遭封禁,引發了業內對于直播帶貨行業各個層面的思考與熱議。

從過去來看,直播電商風靡的原因是因為,它通過一個直播間重構流量獲取模式,加速信息流、商品流和資金流,實現了流量變現效率的進一步提升,是一種對電商流量的重新分配。

尤其是2020年疫情環境下,“宅經濟”的進一步火熱,進一步激發了直播電商行業的活力,整體的市場規模在這一年同比增長了121%,達9610億元,根據中商產業研究院的數據預測,2021年全年的市場規模將高達12012億元。

此外據《電商報》報道,今年雙十一淘寶近8成的成交額是通過直播貢獻。2021年2月,CNNIC發布《第45次中國互聯網絡發展狀況統計報告》數據顯示,截至2020年12月,我國直播電商用戶規模達3.88億人,占網民整體的39.2%。

毋庸置疑,整個直播帶貨的市場規模已非常龐大。

品牌商們努力為頭部主播創收:直播電商為何走到這一步?

但從目前來看,直播帶貨的市場規模并沒有成為各行各業的商家紅利,但卻成了帶貨主播行業的增長紅利。

尤其是2021年雙十一預售,薇婭李佳琦直播間GMV加起來跑贏了4000多家上市公司全年的營業收入。

《2021新財富500富人榜》,薇婭董海鋒夫婦以90億身家成功登榜,位列第490名,與今日資本徐新、餓了么張旭豪、老干媽陶華碧并列。這刷新了大部分人對于這個行業的認知。

目前一個業內的共識是,在超級頭部主播身上賺到錢的品牌很少,大部分品牌是在賠錢賣貨。

去年DoNews整理了一份“蹭上”網紅經濟且股價大漲的上市公司的業績該板塊39家股價上漲的公司中,僅有11家在2020年Q1的凈利潤實現同比增長,其余28家均為下滑狀態。其中,星期六、新文化、長城影視當期凈利潤分別同比下滑330.15%、79.35%以及326.23%。

根據艾媒咨詢發布的數據,2020年薇婭直播帶貨銷售額達310.9億元,如果按照通常20%-40%收取“坑位費”,薇婭一年僅傭金收入就超過了60億元。

薇婭被罰“13.41億”的背后,是薇婭在2019年至2020年期間,通過隱匿個人收入、虛構業務轉換收入性質虛假申報等方式偷逃稅款6.43億元,其他少繳稅款0.6億元;也就是說,這一年薇婭偷逃的稅款就高達7億元。可以想見,其2021年的年收入或將再創新高。

據相關媒體曝出的數據是:李佳琦坑位費40萬、傭金約為10%——20%。此外有按照品類劃分的傭金比例的數據,直播間食品的傭金是10%-15%,生活家電數碼的傭金在20%左右,美妝類可以達到35%,國產化妝品傭金可以高達40%,而即便是按照較低的提成15%計算,李佳琦雙十一預售直播間當晚的傭金收入將達到15.97億。

可能許多人對傭金比例比較抽象,但是如果換算成金錢就會非常直觀。

我們舉個例子,按照家電數碼20%的傭金比例來算,假如一個手機廠商手機定價是1萬元一臺,這個價位的硬件BOM一般是定價的45%——50%左右,考慮到元器件成本上漲,就按照5000元算。

假設該手機在某頭部主播直播間賣了一萬臺,一共是一個億的銷售營收,但這其中要直接分給主播的傭金就高達2000萬元。

扣掉BOM硬件成本5000萬與平臺服務費(5%左右),剩下的2500多萬的營收要交主播的坑位費,還要扣掉生產制造、渠道、研發投入、門店、倉儲、人工成本、物流等上下游產生的大量綜合費用,如此一來,品牌商虧損已是大概率事件。

有從業者一針見血指出,他們(頭部主播)其實是把廠家、上下游、經銷商、品牌商所有的錢都掙了,他們是為自己壓價,而不是為消費者。

簡單來說,大量公司甚至許多行業背后的整個帶貨產業鏈上下游,他們都在努力為頭部主播創收。

也有行業親歷者指出,許多MCN機構依靠這種模式賺了很多錢,這無非是靠壓榨品牌方,讓品牌方一再讓利,甚至讓品牌商一直虧損,如果直播任由的發展,一直是靠剝削品牌方來為主播行業賺錢的話,那么中國的品牌是沒有未來的。

當然,在過去,直播電商給人們的想象空間是可以助力C2B模式——所謂C2B模式是定制化生產,即先有用戶提出需求,后有生產企業按需求組織生產。C2B模式的核心是以用戶需求為中心,能夠有效降低庫存。

但從目前來看,直播帶貨并沒有導向良性的C2B模式,因為實施C2B模式的企業需要實現網絡協同和數據智能,實現在線運營和實時協同,也就是說要有大數據來指導運營與用戶互動。

但是當大量品牌商把帶貨的訴求交到頭部主播直播間的時候,所謂的大數據運營都是一句空話,因為大數據監測、在線運營的主導權是在頭部主播手里,品牌商并沒有掌控主導權,反而因為流量的集中化剝奪了大量分散化的網店流量。

正如某從業者一針見血指出,網店干掉了實體,直播干掉了網店,但直播帶貨危害更加深遠,畢竟網店時代商家還是那批商家,只不過換了渠道(從線下到線上)經營,但是直播是把千萬家網店的利潤集中到了頭部主播身上。

而行業的另一個共識是,大量品牌商要進頭部主播,本身也是有著品牌代言的訴求。

事實上,品牌商需要意識到的是,大量國貨品牌進了李佳琦或者薇婭直播間,其中有一兩個成為了爆款,我們并不能因此將其歸因于其僅僅是因為進了誰的直播間。

因為如果爆款與品牌的打造能簡化為進了誰的直播間這么簡單,那么廣告(品牌)營銷這門學科應該直接取消了。

因為一個品牌爆款的打造是綜合了產品競爭力、創新、營銷、行業紅利、滿足用戶潛在需求等多方面因素的結果。

當然,許多品牌商甘愿承受虧損,也要進頭部主播直播間,有另一方面的考量因素——品牌代言——頭部主播即能帶貨,在產品講解、推銷的過程中也有代言的作用,即便虧損又何妨?但如果我們進一步思考,這種短暫的促銷帶貨與品牌代言其實有著本質的區別。

品牌代言其實是一種細水長流的心智層面的影響,它是將某個明星或專家的形象與品牌在一個相對較長的時間內進行綁定,通過各種渠道曝光來影響消費者決策,產生的不是短暫的銷量收益,而是長期的生活方式與品牌理念的引導,繼而形成潛移默化、持續的品牌心智。

比如某個手機品牌的明星代言,一般都有附加排他條款,比如明星在代言期間,其在公開場合或者發微博的時候需要使用代言品牌方的手機。

這對消費者形成的是一種生活方式的引導與產品品牌本身的認同,而直播間帶貨是一種即時的、短暫性的沖動購物式的引導,沒有品牌內蘊的沉淀,它更無法在品牌理念與消費心智層面對消費者產生影響,而更多是依賴低價激活消費者占便宜的心理。

此外,品牌代言主要是聚焦品牌層面的建設,它不對企業本身的銷售模式、商業模式與營銷模式產生影響與破壞,而直播帶貨其實深層次的負面效應是破壞了品牌方原有的商業盈利模式與定價權。

因為頭部主播的全網最低價的心智打法,導致品牌方無力掌控自己的全渠道定價,繼而破壞了自身的品牌定價模式。比如歐萊雅與李佳琦、薇婭的爭端案例就是如此,在此不再贅述。

直播電商從一開始是為了提升流量變現銷量,甚至是改善電商供應鏈效率而存在,它本身是為大量品牌商自播而準備的。

因為電商市場在2017年前后就開始進入存量市場。據電商財報測算,2017-2019年阿里巴巴、拼多多、京東獲客成本整體是增長趨勢。而直播產生的社交流量成本較低且轉化效果顯著,成為眾多商家獲取流量新方向。

對于品牌商而言,隨著獲客成本增長,沒有流量或者流量變現效率差導致大量庫存積壓賣不出去,大量商家寄希望于通過直播這種活靈活現的新銷售模式從公域獲取新流量,轉化到私域,由此降低獲客成本,消化庫存甚至改善供應鏈。在這個過程,商家能高效出貨,消費者得了優惠,一舉兩得。

但實現這種理想化商業模式前提是將整個直播帶貨的主戰場放到商家自身的直播間,商家自己是主角,但如今事情的走向并沒有沿著這條軌道向前走。

因為直播帶貨的熱潮,平臺也在圍繞流量進行爭奪,要爭奪流量首先需要擁有足夠多的頭部帶貨KOL與主播,這導致大量MCN機構的誕生。

根據億歐智庫數據,國內MCN機構數量從2015年160家增長到2019年超6500家,這些MCN機構致力于培養主播成為平臺流量生態的重要組成部分。

隨著大量KOL和供應鏈服務商的加入,行業與平臺的競爭重心落到了MCN機構與主播資源,而MCN機構具備主播孵化、推廣能力,這些MCN機構致力于培養主播成為平臺流量生態的重要組成部分。

隨著行業發展,許多頭部和中腰部KOL都擁有了自己的選品團隊,直播帶貨的主場轉入到第三方頭部主播的供應鏈與流量之爭。

由于第三方頭部主播在流量粉絲運營、人設打造以及銷售賣貨方面更有技巧,導致流量不斷向第三方主播集聚,加上平臺本身也在扶持頭部主播,導致品牌商并沒有占據主導權。

品牌商們過去依賴CEO、老板帶貨的模式(比如攜程梁建章以及格力董明珠們的直播帶貨)曾經也短暫帶動了銷量,但是CEO限于時間與精力,只能偶爾為之,并不能與專業化第三方主播比拼時間投入與專業度。

久而久之,在直播帶貨這條賽道上,品牌商輸給了第三方主播產業。

加之在過去幾年直播電商的發展過程中,大量品牌商由于追求短期的銷量出貨效應,更傾向于找第三方主播尤其是頭部主播而非自播,這導致大量品牌商本身沒有建立自己的直播帶貨體系與玩法模式,這也導致整個行業的主導權與定價權倒向了主播這種中間商“二道流量”帶貨模式。

某種程度上說,直播電商其實已經跑偏了。

為何說直播電商跑偏了?

品牌商自身不在自播上下功夫而愈加依賴第三方帶貨的時候,第三方渠道就掌控了話語權,產品定價權與利潤、營收都掌控在第三方頭部主播的手里,李佳琦與薇婭的頭部效應越來越明顯的時候,品牌商已經離不開了。

當直播電商的發展不再是以品牌商自播為流量核心而轉向了以第三方主播行業為核心時候,整個直播電商行業其實陷入了一種內卷與制造焦慮的惡性循環。

我們其實會發現,今天的直播帶貨行業從原本去中心化的初衷走入到了中心化的模式。

直播帶貨的良性發展走向應該是去中心化的。

因為直播帶貨模式的興起是基于品牌與商家的銷售模式升級來思考的,如果品牌商在線上跑通直播私域的粉絲經濟模式,它能為大量分散化的品牌商清庫存、發新品創造一種全新的私域經營模式,形成一個個分散化的流量中心。

但現在是走向了頭部與超級頭部中心化流量聚集的模式,商家自播被邊緣化,這種模式最終又走入了第三方賣流量與賣廣告的老路。

這種模式的弊端就是帶來了內卷與行業焦慮。我們會發現,直播帶貨行業的內卷與焦慮其實與教培行業的內卷越來越像。

從教培行業來看,最初小部分家長們希望借助課外培訓來提升自己孩子的成績,但是當大部分的家長學生都意識到這點并參與到課外培訓大軍的時候,過去那些不參與課外培訓的家長就會陷入焦慮,最終也將不得不卷入課外培訓的競賽之中。

也就是說,當所有人都在參與這場競賽的時候,你其實是身不由己的,最終基于競爭壓力也不得不被動卷入其中。

從教培行業來看,這種內卷化的負面效應一方面是不利于國家選拔出真正優秀的人才,真正的內傷是孩子加深了競爭與焦慮,又站在了同一起跑線,家長的錢包被壓榨,而真正的行業紅利獲得者是第三方教培機構。

從直播電商行業來看也是如此,商家都希望借助直播電商來清理庫存與拉動銷量、提升品牌,但是如果品牌方自己從0到1培養主播,沉淀粉絲,這個過程會非常漫長。基于短期快速拉動銷量的需求,大量品牌更傾向于找第三方頭部主播。

尤其是雙十一,大量廠商與商家都需要在雙十一期間沖銷量業績,粉飾數據,強化行業品牌聲量,因此,進頭部主播間幾乎就是不二之選,大量商家都做好了虧損的準備與預算。

如此一來,當越來越多商家開始參與到頭部主播直播間的帶貨競爭的時候,那些沒有參與的商家就會陷入到一種被動卷入焦慮之中——因為你不參與,過去在行業中產品質量比你差、銷量不如你,品牌附加值不如比你的品牌因為進入到頭部主播的直播間,就在品牌聲量、產品銷量上實現了對你的超越,你能不焦慮?

因此,基于同行競爭的需求,大量商家們也不得不加入到頭部主播直播間的價格廝殺之中。

如此一來,整個行業就形成了一個主導權與議價權全方面倒向頭部主播的競爭格局,高昂的坑位費+抽傭就難以避免。商家們為了給自己預留利潤,只能在產品品質或者其他環節轉嫁成本,要么通過降低品質、暗中提價讓消費者買單,要么降低技術研發投入成本來平衡營收。

如此一來,整個行業的這種焦慮無法為自身利潤營收創造增量,反而制造了產業內卷,將實體零售、工業制造業的利潤卷入了頭部主播的口袋。這也是為何說,薇婭等頭部主播短短幾年的營收就進入了到了國內富豪榜前列。

問題的關鍵在于,當前主播背后站立的商家體量已經非常龐大,它不僅僅是幾個商家的利潤進入到頭部主播口袋,而是大量行業、大量產業的利潤都進入到了頭部主播的口袋。從最近兩年的零售業行業利潤以及實體業發展勢頭來看,頭部主播這種超額收益已經在影響到產業鏈與社會零售業發展。

與此同時,商家原本的商業模式、定價權被破壞,繼而對第三方頭部愈加依賴。這對眾多實體行業帶來的負面效應不可小覷。

應該從產業與經濟的未來去反思直播帶貨的負效應

因為這種被異化的中心化流量帶貨模式其實是改變了一件產品原本的競爭模式。

一個產品的核心競爭力應該來源于它本身的產品價值與品質,在此基礎上,它的品牌高度與溢價取決于它的差異化與個性化,差異化與個性化體驗源于創新,創新源于技術研發投入,越具備差異化、個性化的東西越能產生額外價值,產生品牌溢價。

但直播帶貨改變了以產品價值為主導的運轉模式,它不是圍繞產品本身的競爭力運轉而是圍繞流量中心(頭部主播)運轉——這種流量中心化模式的弊端其實是制造了信息不對稱——因為用戶都在流量中心,沒有處于流量中心的產品某種程度上被天然屏蔽,它只是讓站在流量中心的東西都好賣,產品好如果沒流量也不一定能賣得動,具備創新力的差異化與個性化也未必能產生額外價值。

這樣一來,流量成為了產品競爭力的核心要素——一件普通的產品到了頭部主播手里,就能更好賣,流量模式天然打壓了過去產品為王的驅動模式。

這可能導致行業的發展走進誤區——整個行業不是圍繞品牌商與廠商的產品品質與差異化創新在轉,不是將蛋糕做大制造增量,而是圍繞主播的流量在轉。

當一眾廠商、商家的產品模式都圍繞流量運轉的時候,久而久之,他們可能就會傾向于逐步弱化以慢投入、講究產品品質、創新為主導的研發驅動模式,將重心轉向如何獲取流量、如何提升流量變現效率的模式。

流量中心化帶來的就是財富中心化。當前,頭部主播吃透了兩頭的利潤,一頭分食消費者原本可以擁有的降價空間,一頭分食商家的利潤空間。整個直播帶貨產業鏈的紅利基本上是被頭部主播從頭吃到尾。

如果頭部格局沒有打破,品牌自播沒有形成主流,那么直播電商這種玩法將變成一種壓榨零售與供應鏈行業利潤、壓縮消費者手中的產品品質與質量、為頭部主播制造利潤的工具。

其實這種純流量競爭模式對產業的傷害在電影業、音樂產業領域早已有跡可循。

在過去,電影行業、音樂行業向來都是以作品的品質說話。在2015年——2016年前后,以歸國四子為核心的流量小生開始大批量進入影視界,大量逐利的資本也順勢切入電影產業,帶來了大量以流量小生為核心運轉的電影。

在2016年暑期檔,有超過90部新片上映,其中流量電影幾乎占到三分之二,65%以上的影片豆瓣評分都在5分以下,甚至有眾多爛片豆瓣基本上在3分左右,4分以下。

與此同時,同樣在2016年上半年,14家影視公司凈利潤總額約為25億元,其中,近六成影視公司凈利潤不足1億元,賺錢能力遠不及流量明星。

在今天,李佳琦薇婭雙十一預售,一天的直播銷售額超過4000家上市公司的全年營收,這其中的對比我們或許能嚼出一些相同的味道。

這背后的原因并不復雜,當年流量小生手握大量粉絲,自帶流量,資本通過粗制濫造快餐化操作、低成本制造了大量流量電影,這些流量電影帶動了大量粉絲為其買單,市場上開始出現畸形價值觀——爛片(俗稱粉絲電影)也能創造高票房。

當市場爛片也能創造高票房的時候,引導了整個市場的電影電視劇的創作風向——大量低成本、含著工業糖精味的流量影視劇被大批量的炮制出爐,但同時,資本市場與影視圈力捧小鮮肉,流量明星片酬直線上漲,制作方與投資人只能咽苦水,只能從編劇、布景、配音、或者特效等其他環節壓縮經費,削減預算了。

這導致行業劣幣驅逐良幣,那種講究劇本打磨、工業化、特效重投入、時間周期長、注重產品品質的影視劇作品模式逐步被資本摒棄。

這也是我們為何會發現在后來幾年,優質的電影電視劇作品越來越少,而短平快的甜寵類流量影視作品越來越多,電視行業開機率逐年降低——整個行業的競爭模式已經不再是圍繞產品品質運轉,而是圍繞流量運轉,影視、音樂行業產品的“含金量”在迅速下降。

不過在后來,影視界有過反思,流量影視劇已在逐漸退潮。

如果中心化的流量模式僅僅是在影視界、音樂圈運轉,那對社會經濟層面的傷害還不算大,它僅僅是降低了人們在娛樂消費上的品質而已。

但如果中心化的流量銷售模式大規模侵蝕到工業界、制造業界、零售業,傷害的可能是各個行業、各個產業的長期競爭力。

因為當大量行業、產業因為帶貨利潤被頭部主播收割,長期以來以低利潤模式運轉,缺乏更多的利潤投入到產業的技術研發時候,當更多的行業與產業都在研究如何流量變現而非產品的核心研發投入進而掌控產業鏈的技術底層話語權的時候,可能才是真正的危機時刻。

這值得整個直播行業好好反思,也值得大量長期依賴頭部主播間帶貨的品牌商們好好反思。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網:http://www.hacbq.cn

推薦資訊

推薦資訊