陷“進退兩難”境地的相互寶 教會了螞蟻什么??

原標題:陷“進退兩難”境地的相互寶 教會了螞蟻什么?

" 相互寶將于 2022 年 1 月 28 日停止運行。"2021 年 12 月 28 日,網絡互助平臺相互寶對外官宣了關停計劃。

此消息一經發出,如巨石投入水面一般,激起了千層輿論浪花。有的用戶認為自己 " 這幾年的錢都白交了 ";有的用戶則吐槽自己被拒賠的經歷;也有用戶覺得遺憾,認為以后再也買不到這么便宜的大病類保障產品。也有曾經的相互寶受助者在網上感謝相互寶,并和吐槽相互寶的網友展開 " 辯論 "。

還有很多用戶表示自己對此沒有太多想法,相互寶對他們來說往往只是保險保障的一部分,順便互幫互助。

從 2018 年相互寶上線便選擇加入的陳琳,是一個很有保險意識的人。除了相互寶外,還給自己和家人一共買了十幾份保險,包括重疾險、意外險、大病醫療保險、財產安全險、壽險等等,每年在保險上的開支就達幾萬元。

她直言,相比其他保險,相互寶劃算太多了。" 這幾年在相互寶上為自己和家人一共分攤了不到 500 元,而一個人一份重疾險每年就要繳納 5000 多元。相互寶對我來說,算是一份補充保險,多一份保障多一分安全。關停消息傳出后,我覺得挺可惜,至于過去繳納的錢,就當作買一份安心,畢竟意外險也是每年交錢每年過期的。"

相互寶的關停,其實早有預兆。2021 年 5 月,就有傳聞稱 " 相互寶會在 2021 年 6 月 11 日關停 "。而有媒體測算過,根據相互寶的關停方案,3 期分攤金 + 后續案件救助成本 + 成員轉保險三個舉措,相互寶要為此付出的關停成本大概是 30 億元,已經遠超過其過去三年收到的管理費。

易觀分析金融行業高級分析師陳毛川告訴燃財經,相互寶主要存在的問題在于風險與合規,關停原因也有兩個," 一是政策層面。像相互寶這類網絡互助,其本質具有保險屬性,但一直處于監管盲區。當前的金融政策層面對于金融業務,尤其是涉及互聯網相關的金融業務,風控一直是重中之重。‘創新’的金融業務要處在合規、監管下,才能健康發展;其二是經營層面,這類網絡互助產品加入條件相對寬松,存在逆選擇風險,可持續運營上存在不確定性。"

相互寶雖然一定程度上能夠作為居民健康保障的補充力量,但它本質上與商業健康保險還是存在較大差別。相互寶的模式是無需提前繳費、每月根據實際救助人數進行互助金的分攤。初衷是有大病保障需求的人,一起抱團互幫互助抵抗大病風險。

可以說,這是一款帶有 " 烏托邦式美好 " 色彩的產品。可正如《覺醒年代》劇中李大釗先生所言," ‘互助論’的理論根本不是一種科學的理論。" 互助計劃終將禁不住現實的考驗,相互寶也逃不開進退兩難的尷尬處境。

" 進退兩難 " 的相互寶

這款 " 自帶光芒 " 出生的產品曾是螞蟻的 " 明星產品 "。從 2018 年上線之日起,相互寶在一眾網絡互助平臺中都是絕對的 " 頭部 ",其用戶人數增長屢屢創下佳績,上線 9 日用戶數突破 1 千萬大關,一年期間用戶數更是突破 1 億大關。而在增長的過程中,也有爭議不斷的困擾。

這一困擾,主要原因是救助人數的大幅增加和分攤金額的不斷上漲,很多網友對此都無法理解原因,或者說接受上漲后的價格。

" 我在相互寶剛上線的時候就加入了,最開始兩個月是 0 分攤,后來開始每月分攤幾分錢,逐漸又漲到了幾毛錢。2019 年 12 月時,我一看,分攤金額都好幾塊錢了。" 曾經的相互寶用戶牛犇犇表示,出于對分攤金額上漲的不滿,他選擇在 2020 年初退出了相互寶。

像牛犇犇這樣退出相互寶的用戶不在少數。現在,相互寶的參與人數只有 7500 萬人,相較于高峰期數量,已經減少了兩千多萬。

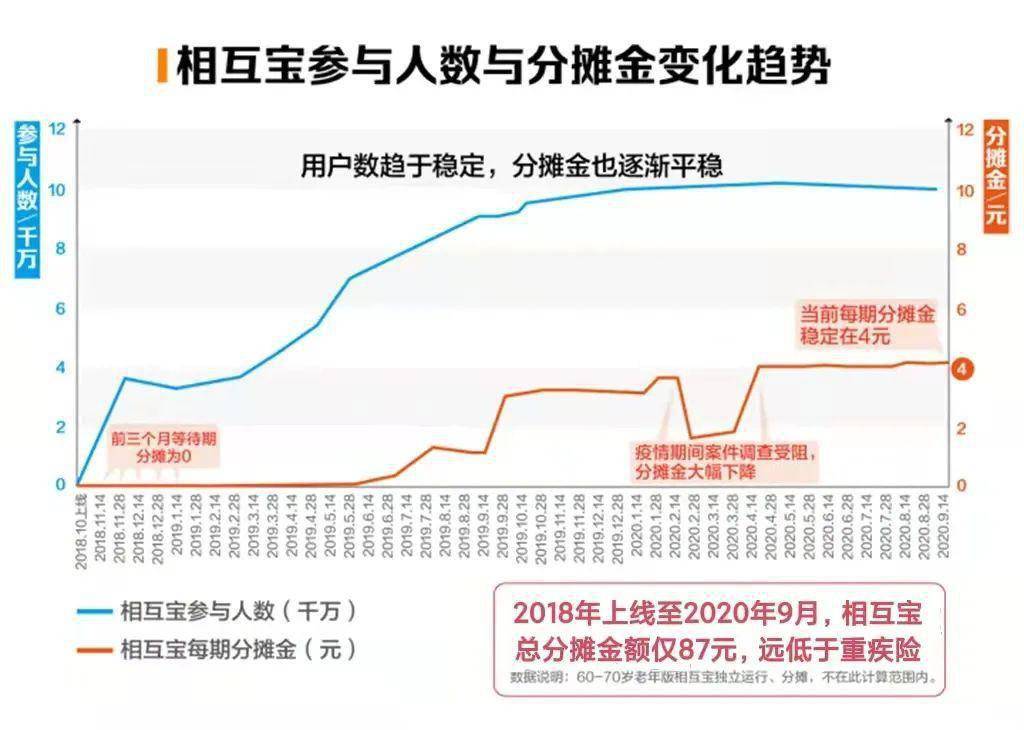

而分攤金上漲的核心原因,在于等待期制度,以及重疾發生率的大數法則。按照醫學統計以及保險業的理賠經驗,重疾的發生是存在一定概率的。在規模越大的群體中,重疾發生的概率越穩定。因此,對于相互寶這樣幾千萬甚至上億用戶的互助社群,按照重疾發生率,每天都會有上百人被診斷出重疾。這是概率問題,并不以人的主觀意志為轉移。而且,由于相互寶保障范圍廣,覆蓋 100 種重疾,因此每天被確診重疾的人數可能會比預測的更多。

但是,因為相互寶和重疾險一樣,有 90 天的等待期制度。所有用戶在前三個月都處于等待期中,這期間患上大病是不符合互助規則的,有帶病加入的嫌疑。因此,相互寶前幾個月需要救助的人數非常少,只有少數因為意外導致重疾的成員才符合互助規則。對應地,相互寶前幾個月的分攤金是 0 或者只是幾分錢。而四五個月后,幾千萬成員都度過了等待期,患病的成員開始符合互助規則,所以救助人數就開始直線上升,分攤金也直線上升。

按照相互寶現在 7500 萬人的規模計算,其一期救助的人大概是 3500 人,一個月相當于是 7000 人。按照人數乘以 12 個月測算,其社群的重疾發生率大概為 0.11%。

而中國人身保險業重大疾病經驗發生率表(2006-2010)顯示,30 歲女性發生 25 種重大疾病的概率是 0.099%,30 歲男性是 0.95%。考慮到相互寶的成員平均年齡也在 30 歲左右,其整體重疾發生概率,和保險業的統計數據接近,完全符合大數規律。

但普羅大眾很難理解這么專業的原因。雖然相互寶也曾對外公告做過解釋和澄清,但從網友評論看,效果并不好。

此前,相互寶在 2019 年和 2020 年都承諾了 " 個人年度分攤封頂 188 元 "。實際上,相互寶 2019 年、2020 年、2021 年三年的分攤金價格分別為 29 元、90.56 元和 160 元。雖然還未觸及 188 元的價格上線,但 2000 萬用戶依舊因為貴而選擇退出。

除了分攤金額不斷上漲,社交平臺上曝出的一些 " 拒賠 " 案例也讓一些用戶生疑。

幫用戶理賠過相互寶的大童保險服務高級 DRM 咨詢師郭麗霞告訴燃財經,相互寶理賠所需要的手續和正常的商業保險的手續差不多,經過完整的調查最后都能成功結案," 其他拒賠的案例,原因有很多,大部分都是不符合健康告知。" 同時郭麗霞也表示," 據我接觸過的相互寶調查員而言,他們確實會一家家走醫院去調查核實。"

一方面,相互寶作為互助計劃,根據隨收即付制度,成功理賠的錢是所有成員一起承擔的,賠付人數越多分攤金額也越高;另一方面,相互寶通過案件調查審核出具結論,當互助申請人對結果有異議時,還可以主動發起賠審團。但標準嚴格執行之下,自然也會滋生拒賠用戶的不滿情緒。

就這樣,相互寶在實際管理過程中逐漸陷入了 " 進退兩難 " 的境地。一方面是被部分用戶罵貴,認為相互寶 " 濫賠 ",另一方面是被患病成員罵 " 審核太嚴 "、" 拒賠 "。

相互寶的 " 教訓 "

相互寶的前身為 " 相互保 ",2018 年 10 月由支付寶和信美人壽共同發起,最初的設定是一款團體重疾險,但不到兩個月便被銀保監會緊急叫停,隨后信美人壽退出," 相互寶 " 正式登場。而因信美人壽退出后不再具有保險性質的相互寶,其定位也由此變成了網絡互助平臺。

但更名后的相互寶,作為一款網絡互助產品,變成了沒有監管的產品。

2020 年 9 月,中國銀保監會某部分發文稱要把網絡互助平臺納入監管," 網絡互助平臺,本質上具有商業保險的特征,但目前沒有明確的監管主體和監管標準,處于無人監管的尷尬境地。" 但迄今為止,還暫未見具體措施出臺。

2021 年,網絡互助迎來了一波關停潮。據統計,僅在 2021 年就有 10 個網絡互助平臺宣布關閉,其中不乏大廠展開的網絡互助平臺,例如美團互助、滴滴互助、輕松互助、水滴互助等。

2021 年 4 月,銀保監會副主席肖遠企在談及網絡互助關停潮時表示,一方面要看到網絡互助的正面作用,另一方面也要看到其潛在的風險。肖遠企指出,網絡互助需規范化發展。" 是慈善就歸于慈善,如果打著互助旗號從事金融業、保險業,就偏離了互助的本質,需要糾正。所有的金融活動都必須要‘有證駕駛’。"

但實際上,監管部門并未對網絡互助行業實行牌照制。因此,整個網絡互助行業都無法實現 " 有證駕駛 "。因此,監管不明確的網絡互助行業,都無法走遠,主動關停退出是唯一選擇。

與此同時,網絡互助并不賺錢,關停也可能是中途止損之舉。

相互寶抽取管理費是眾所周知的事情,管理費為當期分攤金額的 8%。管理費用于案件調查審核、日常運營維護、技術、客服等成本,以保證計劃持續運作。業內人士表示,8% 的管理費其實并不高,甚至比慈善組織的管理費還要低。

依據《慈善法》規定,我國慈善組織的年度管理費用是不得超過當年總支出的百分之十。而國內保險公司平均管理費用則遠高于 8% 這一比例,一般在 30% 左右。

相互寶教會了螞蟻什么?

關停的相互寶,對于螞蟻集團來說,是一場價值百億的 " 保障教育實驗 "。在這場實驗里,相互寶教會了螞蟻什么?

一是,保險的用戶教育難度大。

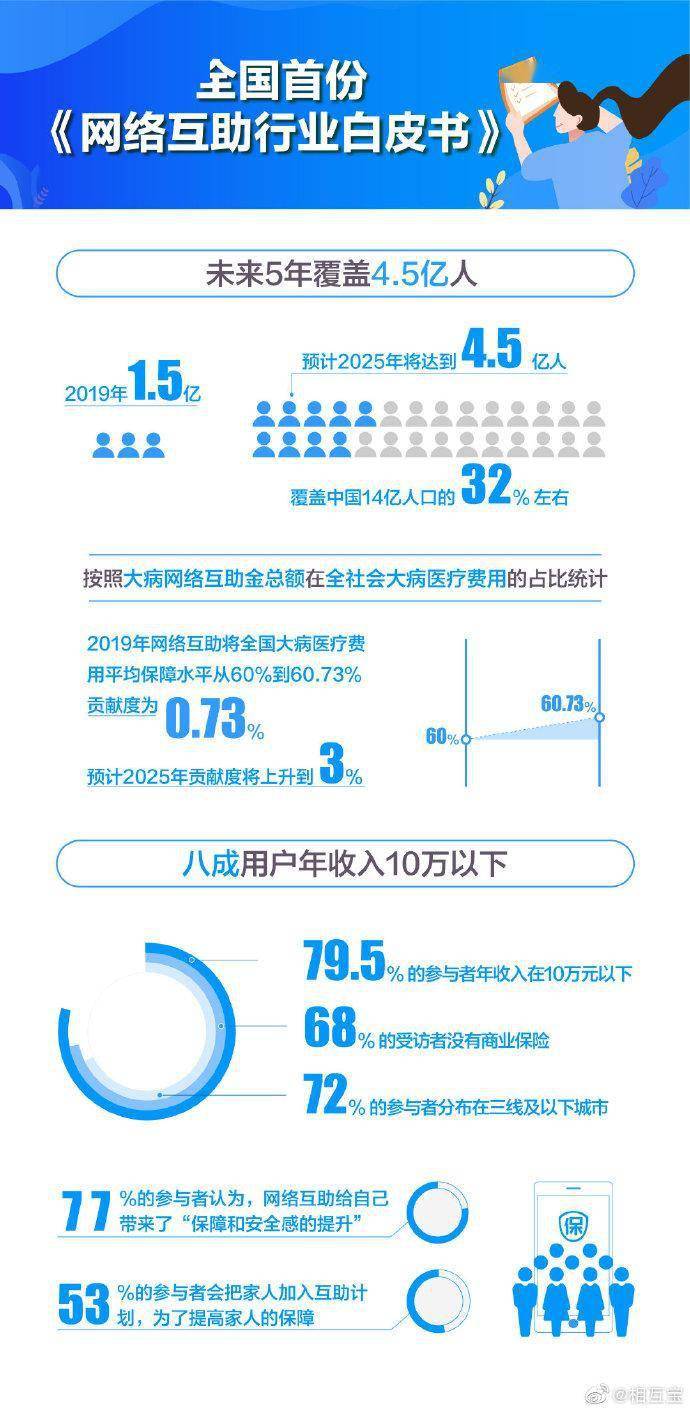

目前中國內地市場保險在總人口中的滲透不足,保費增長與持續擴大的 GDP 規模相比仍然局限。艾瑞咨詢發布的《2021 年中國保險用戶需求趨勢洞察報告》顯示,與國外相比,中國內地市場保險深度、密度均處于較低水平。截至 2020 年,中國內地市場保險密度為 465 美元,不到美國保險密度的 10%,與世界大部分保險發達地區相比差距較大。保險深度方面, 2019 年美國保險深度達 11.4%,發達國家保險深度眾數水平為 10%,超過當前中國內地保險深度 1 倍。

保險滲透率不足,擁有保險意識的群體也是少之又少,隨之導致的便是保險的用戶教育難度大。相互寶被用戶吐槽分攤金越來越貴也證明了這一點。等待期、重疾發生率、理賠等專業知識,對大眾來說門檻過高。郭麗霞對此也表示," 加入相互寶的成員也分為兩部分,一類是有保險意識,一類是沒有保險意識。有保險意識的用戶,他們不僅會配置商業保險,也會加入相互寶;另外一部分則是因為不知道商業保險和相互寶的區別,單純看中了相互寶價格便宜。"

二是,盡量別碰把自己放在用戶對立面的產品模式。

相互寶上線的 3 年時間里,始終處于爭議的很大一部分原因,在于相互寶身處一個尷尬的兩難之境。一方面,無論是保險還是互助,只要有規則,必然會產生拒賠,而拒賠就會讓自己和用戶站到對立面。

另一方面,即便能按規則開展理賠,但幫助到的用戶越多,用戶分攤的金額就會升高,未生病的成員就會抗議分攤金貴。平臺雖然在其中按規審核,但會用戶側不可避免陷入 " 兩頭不討好 " 的處境。

三是,用戶心理的預期管理很重要。

事實證明,相互寶的產品運營沒有管理好用戶預期。相互寶一開始分攤金額是幾分錢,所以用戶都覺得便宜,以至于后來漲到幾毛錢、幾塊錢,就被罵貴。即使放到 2021 年來看,相互寶的價格依舊很便宜,2021 年 0-59 歲的用戶的分攤金只有 160 元。客觀地說,相互寶的價格相比保險依舊很便宜,但由于官方沒有做好用戶預期管理,導致用戶在心理上覺得貴。

四是,不要做監管不明確的業務。

在金融領域,一項業務發展再快、再受歡迎,但沒有明確監管,就等于存在巨大不確定性。未來螞蟻集團如果有其他的創新業務出現,必定會將監管明確作為先決條件。在明確監管指導下開展業務,才能走得更快更穩。

從這個角度來看,相互寶的短暫存在,對螞蟻來說也是價值不菲的一課。

?????投稿郵箱:jiujiukejiwang@163.com ??詳情訪問99科技網:http://www.hacbq.cn

推薦資訊

推薦資訊